企業型確定拠出年金とは

企業型確定拠出年金制度(企業型DC)とは、確定拠出年金法に基づき企業が任意に導入できる企業年金制度です。確定給付企業年金(企業型DB)と並ぶ企業年金の選択肢のひとつとして今、注目されています。

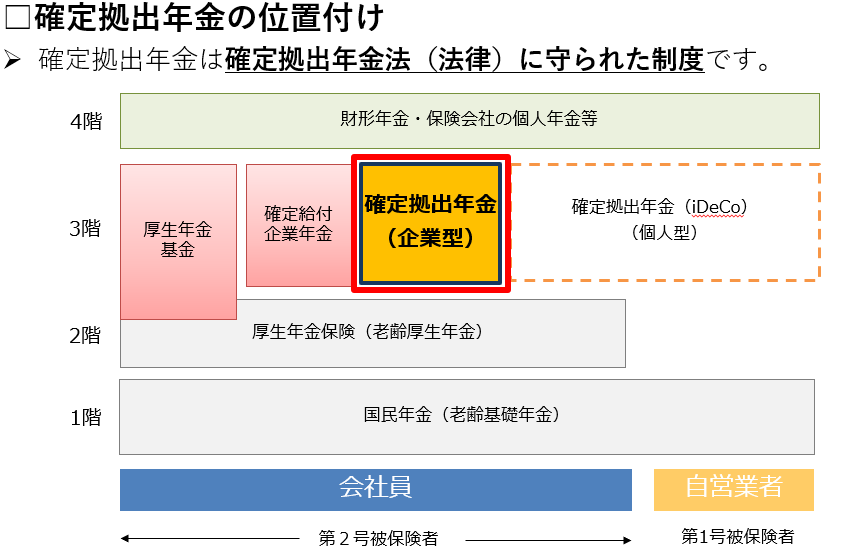

公的年金の上乗せとしての位置づけで、厚生年金適用事業所単位で導入し、その被保険者が加入対象者となります。(図1)

導入企業数は2018年末の30,000社から2023年末に47,000社を超え、ここ5年で急増しています。

その主な理由を下記4点にまとめましたので参照下さい。

年金制度の限界、老後2千万円問題を契機に世の中の流れも変化してきました。政府も投資教育促進を強化し、貯蓄から投資へと大きくシフト変更しています。企業型DCはこうした国の方針にも合致しています。

企業型DCは役員や従業員の資産形成をサポートする最適な制度と言えます。

図1<制度の位置づけ>

効果的な資産形成方法

企業型DCは原則、会社が従業員に①毎月掛金を拠出(積み立て)し、②従業員が金融商品を選択して運用し、③原則60歳以降に資産を受け取る制度です。

運用成果により受給額が異なるのが特徴です。リスクがある一方、分散投資、長期運用、複利効果により、そのリスクを軽減しながら年金資産を自らの運用で増やせる可能性があります。

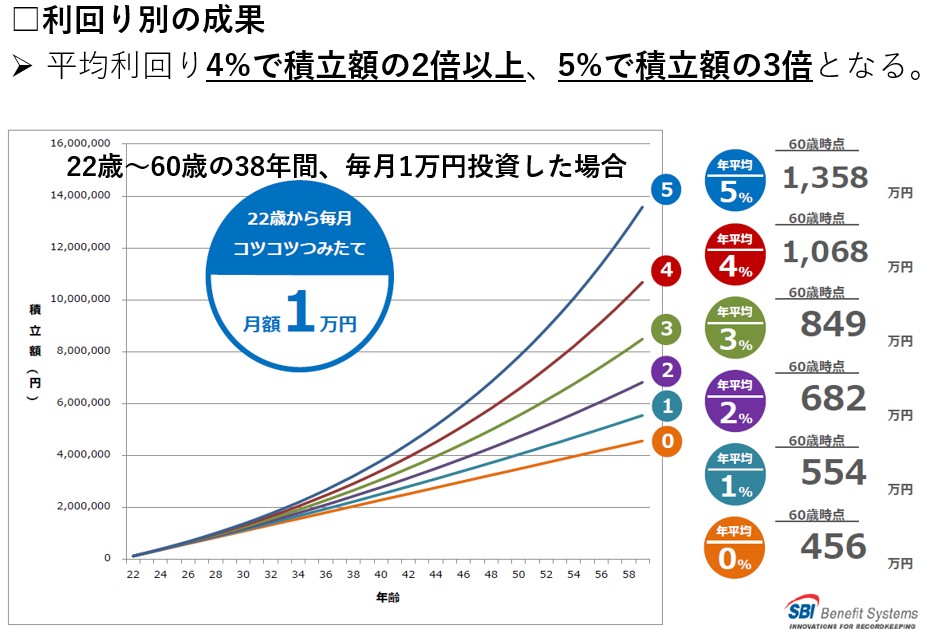

例えば、大卒社員が毎月1万円を定年(60歳)まで運用した場合、拠出した456万円を、平均利回り4%で運用すると、なんと1,068万円も受け取ることができます。(図2)

企業年金基金連合会による統計では、制度開始から2021年度までの加入者全体の平均利回りは3.8%で現実的な数値と言えます。

図2<運用イメージ>

柔軟な制度設計

企業型DCは退職金制度としての導入はもちろんですが、福利厚生としての導入も可能です。後者は選択制DCとも呼ばれ、従業員が自身の給与の一部を掛金として拠出するか、これまで通り給与として受け取るか自分で選択できます。

また経営者にとっても、役員1名から導入可能であること、企業が倒産しても拠出された年金資産は差押禁止財産で個人資産となることも、経営者の資産形成方法のひとつとして注目されています。

このような制度設計の柔軟性も企業型DCの特徴です。

従業員に絶大なメリット!3つの税制優遇

企業型DCでは、前述の①積立、②運用、③受給の各局面で優れた税制優遇が準備されていることも多くの企業に受け入れられている理由とも言えます。

- 積立:掛金は全額非課税。事業主掛金は損金算入できます。

- 運用:運用益が非課税。100%再投資でき、年金資産を効率よく積立できます。

- 受給:一時金は退職所得控除、年金は公的年金等控除の対象となります。

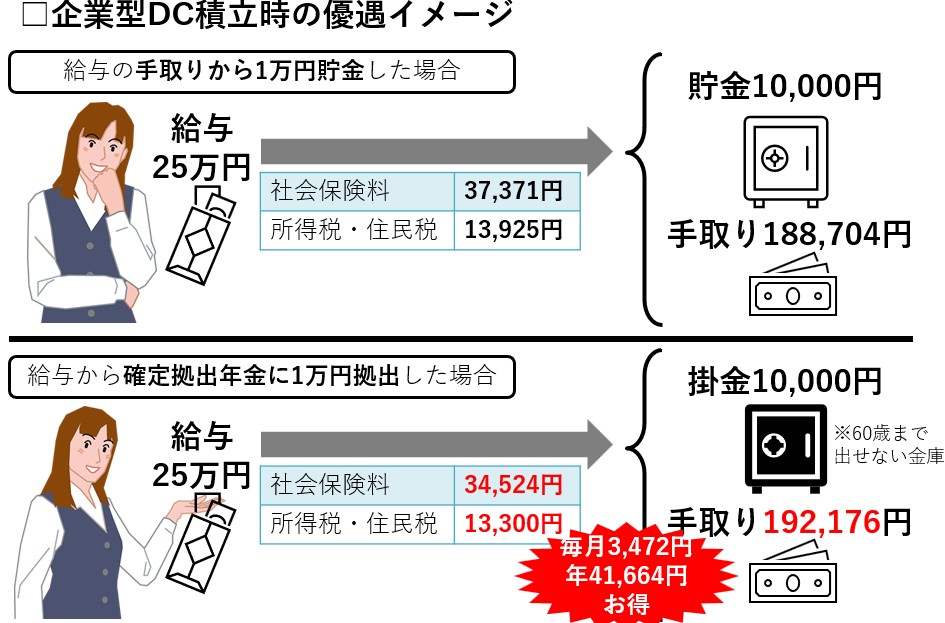

例えば、給与25万円の従業員が毎月1万円をこつこつと積み立てた場合、所得税と社会保険料合わせて計約4万円/年が節約できます。運用益も通常20%の課税がされるところ非課税となります。(図3)

図3:<積立のお得事例>

他の企業年金、共済制度にはない仕組み

また企業型DCには、他の企業年金や共済制度にはない様々な仕組みがあります。

下記がその例です。

・年金資産が加入者毎に管理され、各加入者が残高を常に把握できる

・ポータビリティ制度があり、離転職時に資産の持ち運びができる

・企業が倒産しても拠出された年金資産は差し押さえ禁止財産で確実に個人資産となる

・企業にとって追加負担が発生しないため、将来の掛金負担が予測できる

・掛金算定のための複雑な数理計算が不要となる

労働力移動が激しい昨今、資産の持ち運びは従業員メリットが大きいと言えます。ポータビリティ制度を活用することで資産の長期運用ができ、最終的な受給額を増やせる可能性が高まるのです。差し押さえ禁止財産となることも経営者にとっては大きなメリットと言えるでしょう。