目次

企業型確定拠出年金(企業型DC)と確定給付企業年金(DB)の違いについて

企業年金制度には、企業型確定拠出年金(企業型DC)と確定給付型企業年金(DB)の2つがあります。適格退職年金が実質的に廃止となり、厚生年金基金も2014年以降、新設できなくなったことで、企業型DCとDBが主流となっています。

企業はいずれかを選択して導入することが一般的ですが、途中で制度を切り替え移行したり、両制度を併用することも可能です。

現在一番導入の多い制度はDBですが、ここ5年で企業型DCの導入が急増しています。

DBの運営上の課題を解決する制度として企業の導入が進んでいるようです。

では、それぞれどのような特長、メリット・デメリットがあるのかを解説します。その上で両制度の違いにも触れて行きます。

企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金制度(企業型DC)とは、確定拠出年金法に基づき企業が任意に導入できる企業年金制度です。

企業型DCは、会社が従業員のために掛金を拠出し、従業員は自ら金融商品を選択し運用します。運用成果によって、原則60歳以降に受け取る給付金が異なるというものです。

なお、確定拠出年金には「企業型」と「個人型」の2つがあります。後者はiDeCoとも呼ばれており、こちらは掛金の積み立ても運用も加入者が行います。

確定給付企業年金(DB)とは

確定給付企業年金(DB)とは、確定給付企業年金法に基づき企業が任意に導入できる企業年金制度です。

労使の合意のもと将来の年金給付額を設定し、それに必要な掛金を会社が拠出して資産運用していく制度です。

給付を受ける年金額は確定しており、年金資産に積立不足が生じた場合、企業は掛金を追加拠出しなければなりません。一方で加入者自身は資産運用の必要はなく、運用成果の良し悪しに関係なく、一定の年金額を受け取る保障がされているため、安心できる制度といえます。

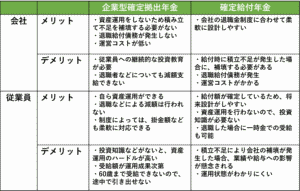

企業型確定拠出年金(企業型DC)と確定給付企業年金(DB)メリット・デメリット

企業型確定拠出年金にも確定給付企業年金にも、それぞれメリット・デメリットがあります。

下記の表に会社側から見たメリット・デメリット、従業員側から見たメリット・デメリットについてまとめてみました。

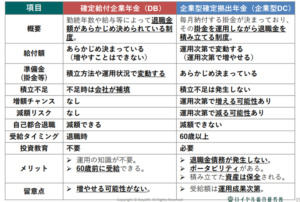

企業型確定拠出年金(企業型DC)と確定給付企業年金(DB)との違い

次に両制度の違いについても触れて行きます。下記にまとめてみましたので参照下さい。

企業型確定拠出年金(企業型DC)と確定給付企業年金(DB)どちらを導入すべきか。

企業型DCもDBも、各々特長があり、会社側からも、従業員側からもメリット・デメリットがあります。

では、どちらの制度を導入るべきか。この問いに「正解」はありません。両制度のメリット・デメリットを適切に理解した上で、自社に導入するのに適した制度はいずれかを慎重に検討されることをお勧めします。

企業型DCは運用次第で年金資産を増やせる可能性があることから近年、注目されていますが、従業員自らが自己責任で資産運用を行なうため、導入のハードルが高いと感じる企業も多いようです。

その点、DBは従業員自身が運用する必要がなく、給付額が決まっているため、導入はしやすいと言えます。ただし給付額が固定され増えることがないため、老後の資産形成という点では不足を生じる可能性が高い点は否めません。また積立不足により、追加拠出も企業の悩みのタネになるでしょう。

こうした中、近年、両制度間で要件の緩和など法改正も進んでおり、企業型DCとDBとの併用もしやすくなりました。いずれかひとつの制度に決め込むのではなく、両制度のメリット・デメリットを補完し合う、併用という方法も第3の選択肢としてご検討いただくことができます。

どの選択肢を選ぶのが自社に最も適しているかお悩みの際は、専門コンサルタントがプロの視点でご支援させていただきます。弊社は、企業型確定拠出年金制度の導入はもちろんですが、確定給付企業年金制度の導入もご対応できる数少ない企業です。安心してご相談下さい。