令和7年度税制改正

令和7年の税制改正では、物価の上昇や「103万円の壁」と称される就業調整への対策の必要性を背景に、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設、扶養親族等の所得要件の改正が行われています。

原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。

改正の主な内容は、次のとおりです。

※ 令和7年11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

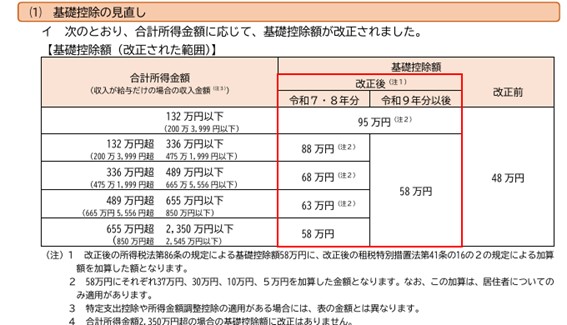

基礎控除の見直し

次のとおり、合計所得金額に応じて、基礎控除額が改正されました。

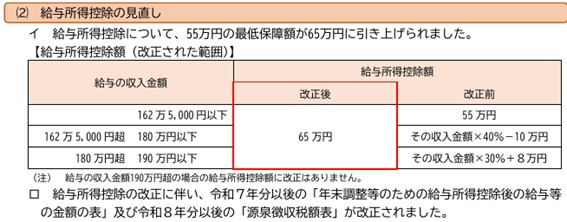

給与所得控除の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

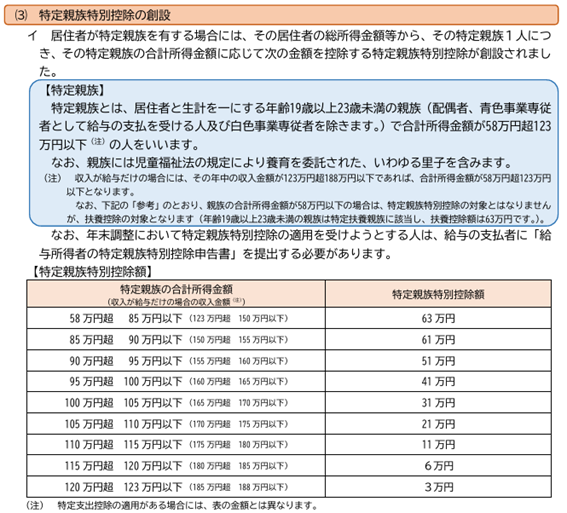

特定親族特別控除の創設

(1) 居住者が特定親族を有する場合には、その居住者の総所得⾦額等から、その特定親族1⼈につき、その特定親族の合計所得⾦額に応じて最⾼63万円を控除する特定親族特別控除が創設されました。

なお、年末調整において特定親族特別控除の適⽤を受けようとする⼈は、給与の支払者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

2) 令和8年1月以後に支払うべき給与及び公的年金等について、それぞれ次の場合に、特定親族特別控除が各⽉(⽇)の源泉徴収の際に適⽤されることとされました。

- 給与 : 親族の合計所得⾦額が58万円超100万円以下である場合

- 公的年⾦等 : 親族の合計所得⾦額が58万円超85万円以下である場合

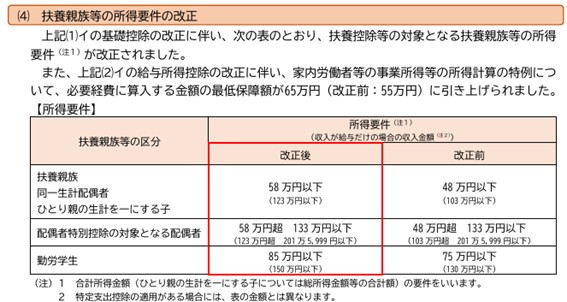

扶養親族等の所得要件の改正

基礎控除の改正に伴い、次のとおり、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

参考リンク

令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係

今回の見直しにより、令和7年12月に行う年末調整など、令和7年12月以後の源泉徴収事務が大きく変更されますので、早い段階から改正内容をご確認のうえ、施行日に向けてご準備ください。