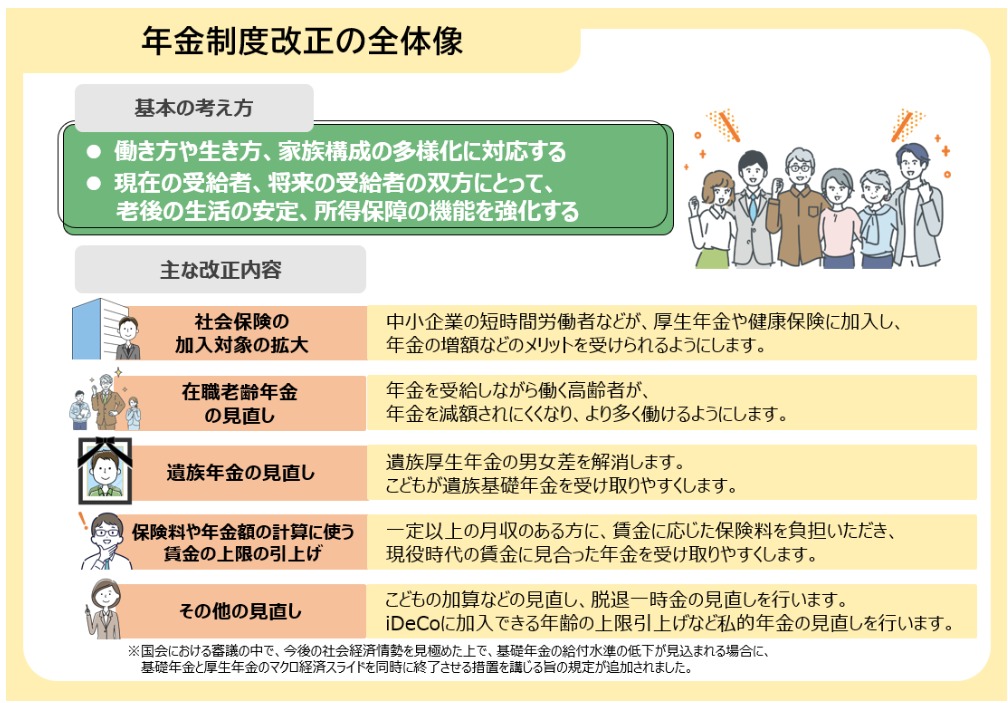

2025年6月、年金制度改正法が成立しました。

今回の改正では、社会保険加入者の適用拡大、在職老齢年金制度の基準額の見直し、厚生年金保険の標準報酬月額の上限引き上げ、に注目が集まっておりますが、実は私的年金制度の見直しに関しても今後の年金制度に大きな影響を与える重要な改定ポイントが盛り込まれています。そこで今回は、その改定のポイントとそれによって企業型確定拠出年金制度の未来にどのような変化が起こりうるかについて解説していきます。

年金制度改正のポイント

まずは今回の年金制度改正法の改正ポイントを一覧でご覧ください。

最も重要なポイントは「社会保険の加入対象の拡大」です。中小企業の短時間労働者が厚生年金や健康保険に加入し年金の増額等のメリットを受けられるようにするため、加入要件の見直し等が行われました。

詳細は別の記事で解説していますのでそちらも参照下さい。

私的年金の見直し

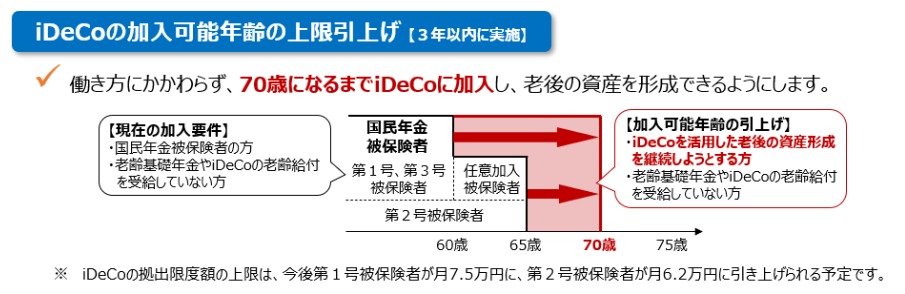

そして今回、着目したいのが「私的年金の見直し」です。特に確定拠出年金制度に関して重要な改正が、この3年以内に実施予定です。

まずは企業型では、月々の拠出限度額の拡充、企業年金の運用方法に柔軟な変更を加えられました。また、個人型であるiDeCoに関しても、加入できる年齢の上限を引き上げ、月々の拠出限度額の拡充が決定されました。

企業型、個人型がこの改正によってどのようなことが考えられるか見ていきます。

企業型確定拠出年金制度におけるメリット

分かりやすいのは月々の拠出限度額の引き上げです。これまでは月額5.5万円でした。これが6.2万円となります。たかが7,000円と思われるかもしれませんが、長期運用を基軸で考える本制度においては絶大な効果を生みます。具体例をご覧いただきます。

①月額5.5万円積立、平均利回り6.9%(2023年までの制度全体での平均利回り)で20年運用

運用成果2,775万円(積立原資1,320万円+増えた額1,455万円)

②月額6.2万円積立、平均利回り6.9%(2023年までの制度全体での平均利回り)で20年運用

運用成績3,129万円(積立原資1,488万円+増えた額1,640万円)

いかがでしょうか。月々7,000円ですが長い目で見ると大きな違いになります。

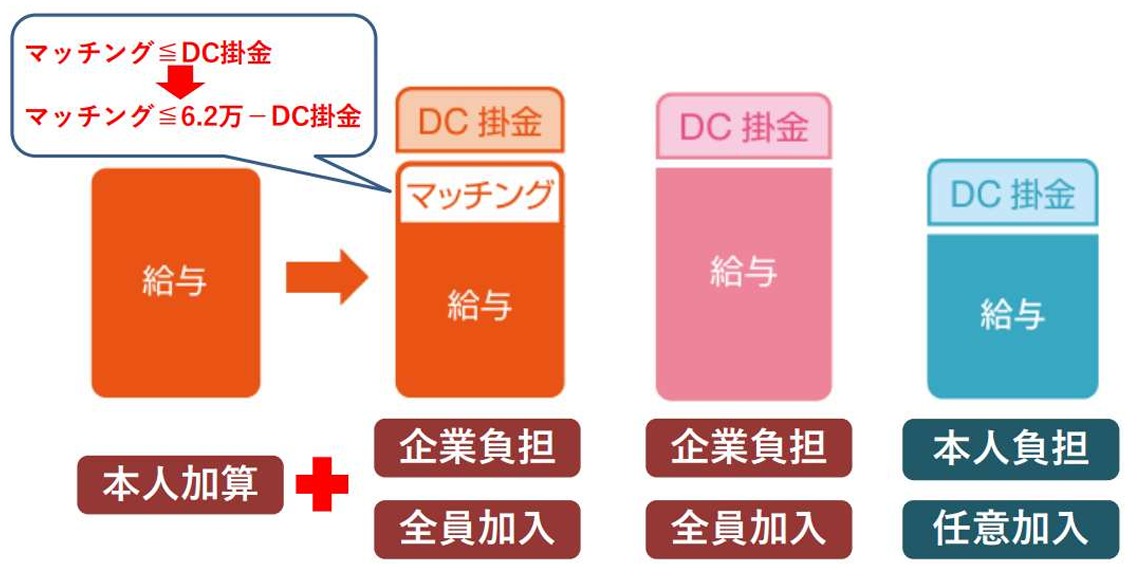

次に制度設計における制限の緩和です。制度を導入する際、会社は掛金の拠出方法を選定します。大きく分けると会社が掛金を拠出する方法と従業員が掛金を拠出する方法です。

これを制度設計と言います。この制度設計に関する詳しいご案内は下記の記事を参照下さい。

企業型確定拠出年金は強制加入?手取りへの影響と賢い加入設計 | ロイヤル総合研究所

さて制度設計の内、会社が掛金を拠出する方法にはマッチング拠出という方法をとることもできます。簡単に言うと会社が拠出した金額に従業員が自身の給与の中からプラスして掛金を拠出できる拠出方法です。会社が拠出する金額は会社が決定します。その金額が従業員によっては十分な掛金額とは言えない場合、追加して積立できるので大変有効な積立方法です。ただ、このマッチング拠出には条件があり、従業員が拠出できる金額は会社が拠出した金額を越えることが出来ないのです。

いくつか具体例を挙げます。

①会社の拠出金5,000円 ➡ 従業員の拠出金5,000円以内

②会社の拠出金20,000円 ➡ 従業員の拠出金20,000円以内

③会社の拠出金35,000円 ➡ 従業員の拠出金20,000円以内 ※月々の上限が総額で55,000円のため

上記で①だと、従業員は10,000円までしか拠出できないので個人型であるiDeCoをやった方が良いかもしれません。逆に③だと本来は35,000円まで出したいのに月額上限の問題でかけることが出来ません。

今回の改定では下記の通り、会社の拠出金と従業員の拠出金の間の制限が撤廃され、合計額が月額上限まで選択可能となりました。

これにより会社が導入時に掛金を拠出する方法に柔軟性が生まれました。これまでは会社が拠出金を出すことは、従業員各自が納得する金額を設定する必要があり、これは中小企業にとってハードルが高く、現実的には従業員拠出で導入する企業が一般的でした。この場合、従業員の加入が任意となるため、全従業員に利用してもらいたくとも厳しい現実がありました。

今回、マッチング拠出を採用することで全従業員(厚生年金被保険者)が利用できるようになり、かつ従業員が自身で無理のない範囲で追加の掛金を設定可能です。また通常、この制度は掛金拠出を始めたら掛金を止めることはできませんが会社が最低限の拠出をしてくれていますので、難しい場合は掛金を一時的に停止することも可能です。しかも掛金額が5.5万から6.2万へと上がるので選択肢が更に広がります。

中小企業にとって退職金制度として導入することができ、採用面でも協力な武器となります。

個人型確定拠出年金制度におけるメリット

個人型におけるメリットは何と言っても加入年齢の引き上げと月額掛金額の大幅引き上げです。

そもそもこの制度は国民年金・厚生年金で補うことのできない将来の年金を補完するための制度です。そのため加入資格は国民年金または厚生年金の被保険者であることが条件です。

そのためiDeCoは、国民年金の任意加入上限に併せて65歳までとなっていました。これが今回の改正で、70歳まで継続可能となりました。(あくまで老齢基礎年金、iDeCoの老齢給付金を受給していない方)

また月額の掛金額は被保険者によって異なり、第1号(個人事業主)は68,000円、第2号(会社員)は23,000円、第3号は23,000円でした。

今回の改正で、第1号は68,000円から75,000円、第2号は23,000円から何と62,000円となりました。

これらの改正により企業型を利用できない会社員もiDeCoを利用して、より柔軟で、大胆な資産形成ができるようになりました。

まとめ

今回の年金制度改正により、確定拠出年金制度の認知度、位置づけが飛躍的に固まると思われます。加入対象者が広がり、加入要件も個人型、企業型ともに緩和され、より多くの国民にチャンスが広がります。特に企業においては人手不足の今だからこそ、人材採用を強化する福利厚生のひとつとして大変有効な寿弾となってくるでしょう。

ぜひ、この機会に確定拠出年金制度への理解を深め、将来の資産形成の一つの選択肢として検討されてみてはいかがでしょうか。