2019年ごろ「老後2,000万円問題」が大きな話題となりましたが、実際には夫婦でゆとりある生活を送るには5,000万円が必要だという試算もあります。長寿化による生活費増加や年金支給額の減少、物価上昇、さらには介護費用の備えなど、将来を見据えた資金計画は欠かせません。

老後生活に向けて、いくら資産を用意する必要があるのかを具体的に知ることは重要です。2,000万円とか、5,000万円とか、いくら必要になるかは各家庭の生活スタイルや支出内容によって異なるため、各夫婦の生活状況を鑑みて必要な準備を整えましょう。今回は、夫婦で老後資金が2,000~5,000万円必要といわれている理由、準備ための具体的な方法をお伝えします。

目次

話題になった「老後2,000万円問題」

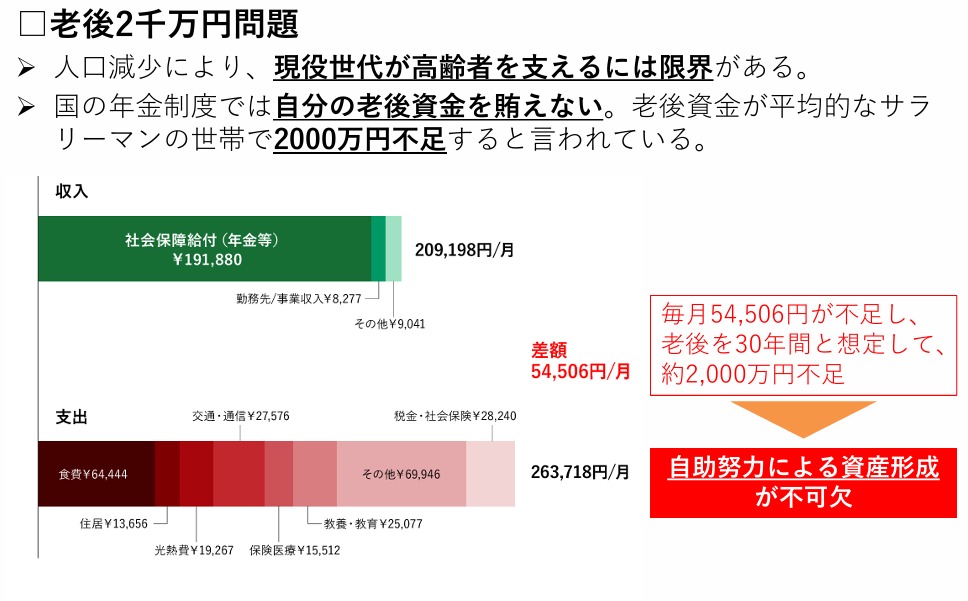

2019年、金融庁の報告書で「公的年金だけでは老後資金が2,000万円不足する可能性がある」という試算が公表され、世間に衝撃を与えました。

平均的な高齢夫婦世帯(夫65歳、妻60歳の世帯が無職で公的年金だけで生活している状態)が年金だけでは毎月約5万円不足し、老後30年間(女性の平均年齢を考慮し、妻が90歳まで生きると仮定)で約2,000万円が必要になるという計算に基づくものです。多くの人々が老後資金に対して不安を抱き、NISAやiDeCoの利用者が増える結果に繋がっています。

あくまでこれは平均的なモデルケースで、実際には生活スタイルや寿命、医療・介護の状況、物価動向などによって必要額は大きく変動します。

安心して老後生活を送るために必要な金額を知るには、自分の生活設計見直し、現状の家計簿や将来の収入見込みを考慮することが大切です。基礎生活費だけでなく、住宅ローンの残額にどの程度支出する予定かなど様々な要因を含めて計画を立てる必要があります。

何故、2,000万円必要なのか?

現状の環境を考慮すると、既に2,000万円では不足するのではないか、という見方が強くなってきています。では、その要因とは何でしょうか。主なものを見ていきます。

①長寿化で増える生活費の負担

日本人の平均寿命は男性約81歳、女性約87歳と世界トップクラスです。さらに健康寿命も延びており、60歳以降の生活期間は20〜30年以上になることも珍しくありません。この期間の生活費を年金だけで賄うのは難しく、長寿化は老後資金不足の大きな要因となります。

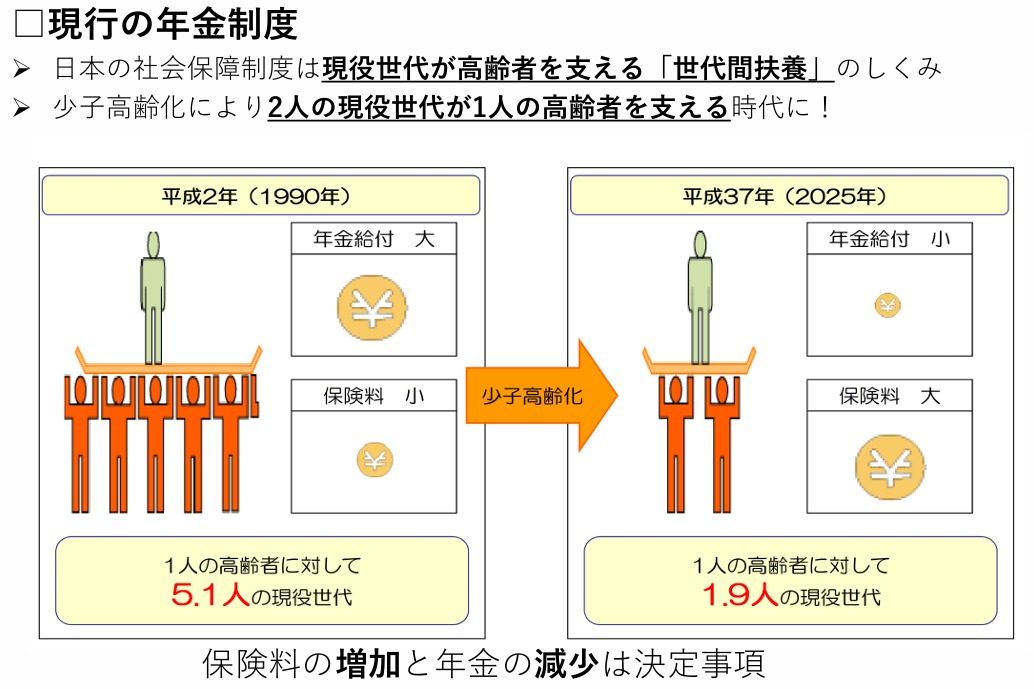

②年金支給額の減少リスク

少子高齢化の進行により、公的年金制度の給付水準は将来的に引き下げられる可能性があります。現役世代が将来受け取る年金額は、現在の高齢者よりも低くなる見通しです。これを補うには、現役時代からの私的年金や資産運用による準備が不可欠です。

③物価上昇(インフレ)の影響

長期的に見れば、物価は上昇する傾向にあります。例えば年率2%のインフレが続くと、20年後には生活費が約1.5倍になります。固定的な年金収入だけに頼ると、実質的な購買力は低下します。

④介護費用の備え

高齢期には介護が必要になる可能性も高まります。介護期間は平均4〜5年、自己負担額は数百万円にのぼるケースもあります。突然の出費に備えるためにも、余裕ある老後資金が求められます。

では、実際どれくらい準備するか

最低限の生活費の場合

総務省の家計調査によると、高齢夫婦無職世帯の平均支出は月約23万円。年金収入が月20万円の場合、毎月3万円不足し、30年間で約1,080万円の赤字です。この場合でも、突発的な医療費や住宅修繕費などを加えると、2,000万円程度の備えは必要になります。

ゆとりある生活費を確保する場合

旅行や趣味、子や孫への支援など、ゆとりある生活を望む場合は月30万円以上が必要とされます。年金が月20万円の場合、毎月10万円の不足となり、30年間で3,600万円。さらに介護費やインフレの影響を考慮すると、5,000万円程度の準備が妥当と考えられます。

自分に合った老後資金を目指すための貯蓄プラン

十分な老後資金を準備するために不可欠なのが「計画的な貯蓄」と「資産運用」です。まず生活の中で「貯金」を習慣化しつつ、可能な範囲で積立投資を行うとよいでしょう。

また「老後2,000万円問題」では平均世帯が「働いていない」という条件でした。現在は長く働くことが出来る時代です。できるだけ長く働いて「老後期間を短くする」というアプローチも有効です。早い段階で資産形成に取り組むこと、今後のキャリアを意識して長く働くことが出来る状況をつくることが大切です。

①早期からの貯金習慣と資金計画

貯金を始めるのは早いほど有利です。若いうちから少額でも「コツコツ」と貯める習慣を持つことで長期的に資産を増やすことができます。自動振替定期預金もお勧めですが、最近のネット銀行では口座内に毎月自動的に積立してくれる口座を気軽に作ることが出来るので計画的に貯金額を増やせます。例えば「10年後までに300万円貯めたい」と考えた場合、毎月2.5万円の貯金が必要です。年間の目標額や月々の貯蓄ペースを決めることで日々の生活の中で必要以上の浪費を防ぐことができます。

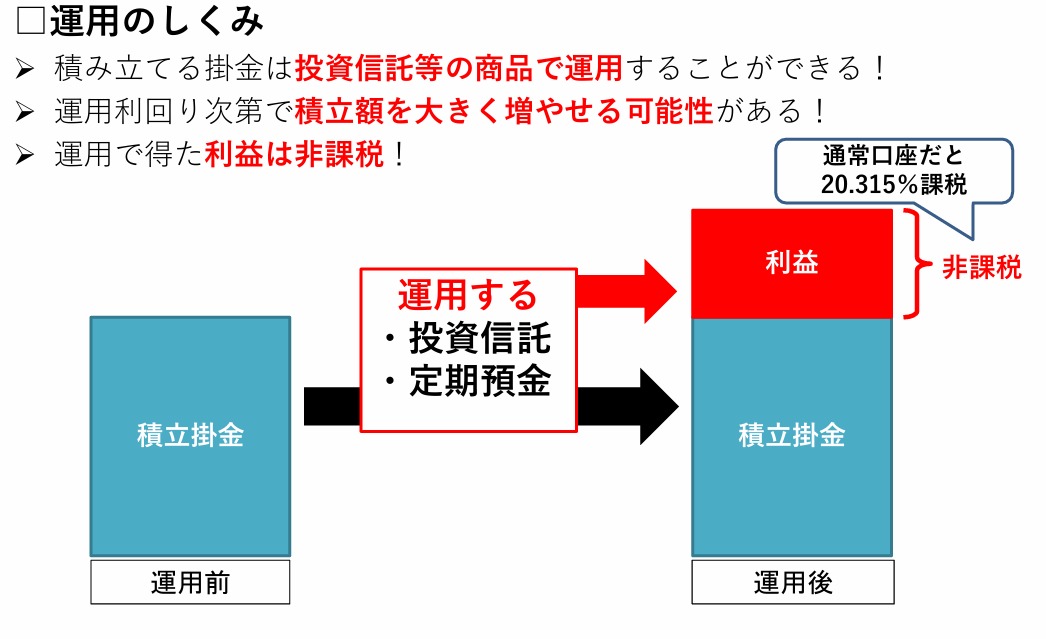

②確定拠出年金やNISAを活用して資産運用する

企業型確定拠出年金(企業型DC)やiDeCo、NISAなどの制度は運用益が非課税となり、長期運用に向いています。企業型DCは企業が掛金を拠出してくれるため、自分の負担を減らしながら老後資産を増やせます。

資金計画を立て生活費の目途が立ったら資産運用で積極的に増やすことを検討すると良いでしょう。資産運用を効率よく行いたいと考える方にとって確定拠出年金やNISAは活用すべき、お勧めの制度です。

確定拠出年金は企業が福利厚生の一環で行う「企業型確定拠出年金(企業型DC)」と「iDeCo(個人型確定拠出年金)」があります。いずれも「年金」という言葉があるように、公的年金の上乗せとなる老後資金作りに特化している点が特徴です。60歳まで引き出せないので、長期的な視点での資産形成に向いています。

NISA(少額投資非課税制度)は一定額まで非課税で投資できる制度です。必要に応じて自由に引き出せるため、老後資金だけでなく中期的な視点で資金需要に対応できます。

どちらも「運用益が非課税になる」税制優遇があります。通常の投資では運用益に対して20.315%の税金が発生しますが、運用益に税金がゼロというのが圧倒的な魅力です。将来必要となる資産を計画的に確保していくうえで有効活用することをお勧めします。積極的に運用して「お金に働いてもらった」結果、よい運用成果を得ることで、ゆとりのある老後生活の実現に近付くでしょう。

③できるだけ長く働く

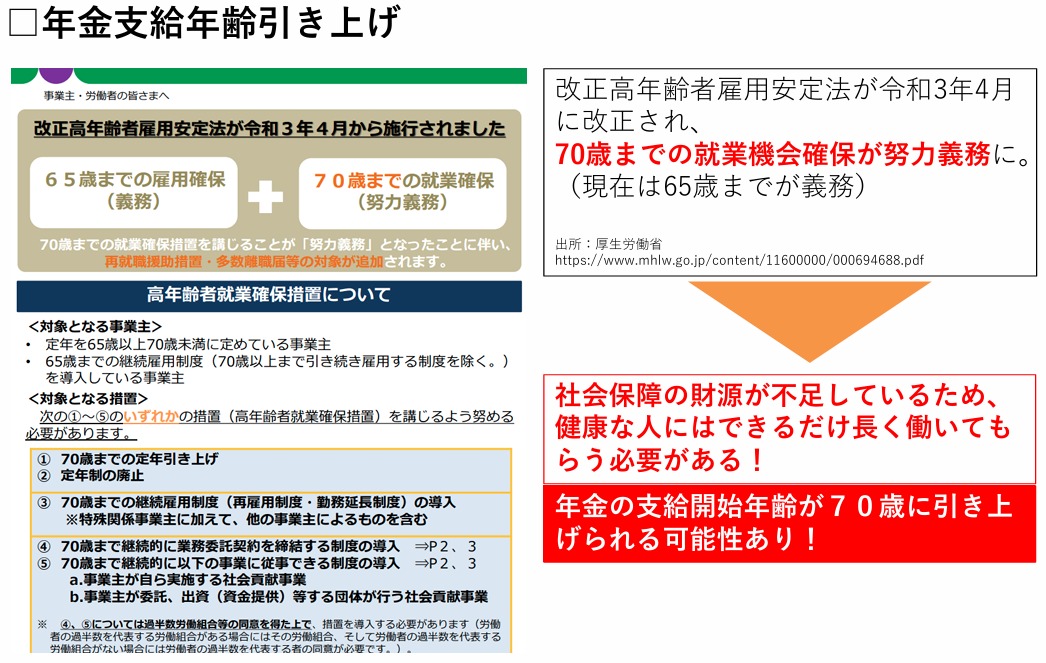

60歳以降も働き続けることで、老後資金の取り崩しを遅らせられます。65歳でリタイアして老後資金を90歳までとすると、老後期間は25年です。しかし、リタイアする年齢を70歳まで伸ばせば、老後期間が20年に短縮されます。現行法では、企業に対して65歳までの雇用確保義務措置が定められています(70歳までは努力義務)。

働き方も多様化していますので再雇用やパート勤務、副業などさまざな選択肢があります。また資格取得やスキル向上、副業での収入確保は老後資金の積み増しに直結します。近年はオンライン講座や在宅副業の選択肢も広がっています。

老後期間が短くなれば、用意しなければならない貯金は少なく済みます。また、働いている期間が延びることで収入を得られる期間・運用できる期間も延ばせるため、より多く貯金を用意できるでしょう。

さらに、厚生年金に加入して働く期間が長くなれば、受給できる年金額が増えます。公的年金は終身に渡って支給されるため、受給額を増やせれば安心感も大きくなるでしょう。