確定拠出年金制度には企業型と個人型があります。個人型を通称「iDeCo」と言います。

確定拠出年金制度は「時間を味方につける」ことで資産をふやす「年金」制度です。

長期投資、分散投資で運用を続けることで複利効果を生み、資産を大きく増やしていくのが最大のメリットですが、その反面、時間を味方につけるため60歳まで引き出せないことが大きなデメリットと捉えられがちです。

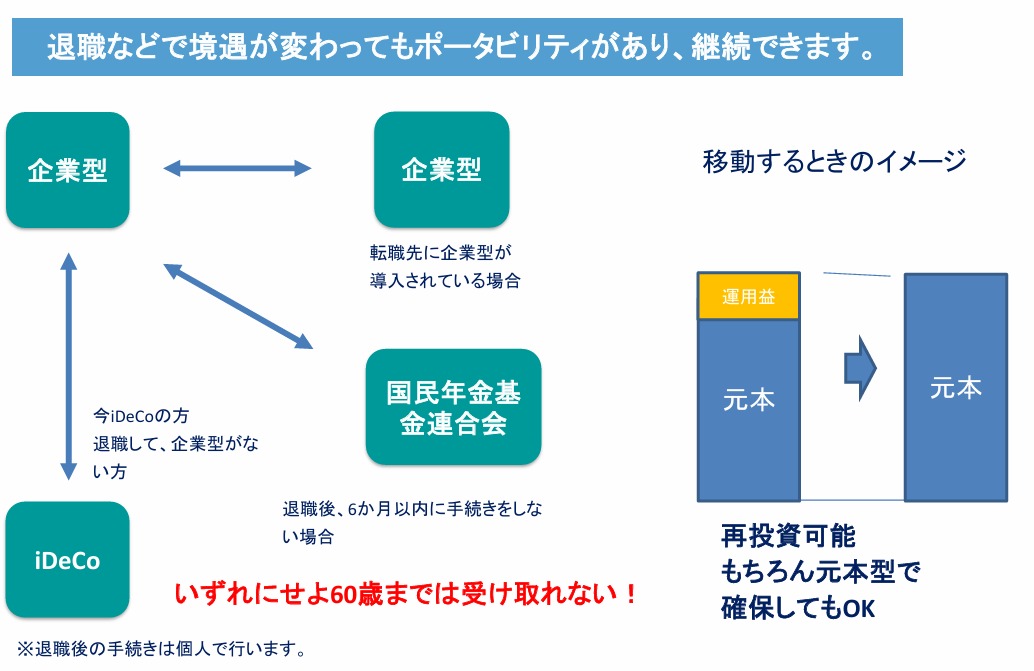

終身雇用が崩壊し、転職が当たり前の世の中で資産運用を途切れず続けて行くかは重要なポイントです。こうした課題を解決するため、確定拠出年金では、制度間で年金資産を持ち運べる「ポータビリティ制度」という仕組みがあります。転職したり、個人事業主になるときに役に立ちます。働き方が変わるときに備えて知っておくと便利です。

確定拠出年金は、公的年金の上乗せとなる私的年金です。老後生活を支える大切な資金となるため、セカンドライフのための資産形成を継続するためにも、ポータビリティ制度を理解しておきましょう。

ポータビリティ制度の基本的な考え方

- ポータビリティとは「持ち運びができる」という意味です。確定拠出年金には、企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)とがありますが、異なる制度間で持ち運びができます。

例えば、ある企業の企業型DC加入者が退職する場合、企業型DCから抜けて運用が停止します。しかしポータビリティ制度を活用することで転職先の企業型DCやiDeCoに年金資産を移すことができるのです。

ポータビリティ制度により、転職後・退職後も年金資産を引き続き運用できます。つまり確定拠出年金は一度始めれば、ずっと続けることができるので「時間を味方につける」ことができるのです。

できるだけ長い運用期間を確保できれば、効率よく年金資産を増やせる可能性があるため、老後生活をより充実させてくれます。

年金資産の移換方法を具体的に解説

年金資産の移換を行う手続きは移換先の年金制度によって異なります。具体的に解説しますので、実際に資産を移換する場面に備えにお役立て下さい。

企業型DCからiDeCoに移換する場合

企業型DCからiDeCoに移換する場合、iDeCo口座を開設する運営管理機関を決めます。運営管理機関は数多く存在しています。各運営管理機関によって運営管理手数料、運用商品等に違いがありますが、どれを選ぶかは各個人の考え方によります。一般的にネット証券の方が運営手数料は低めに設定されています。もし、iDeCoを併用している場合は運営管理機関に企業型DCの資産を移換したい旨を伝えます。

「個人別管理資産移換依頼書」の提出が必要となるため、運営管理機関から取り寄せるか、iDeCo公式サイトでダウンロードしましょう。

企業型DCからiDeCoに移換が必要なケースは具体的に以下の通りです。

①企業型DC加入者が企業型DCのない企業に転職した

②退職後、国民年金第1号被保険者(自営業者等)、第3号被保険者(専業主婦(夫)等)または任意加入被保険者になった

必要な手続きが完了すると年金資産の移換が実行され、資産がiDeCoに移ります。通常、手続き完了後3か月程かかります。

なお移換時は、企業型DCの運用商品は売却され、口座内で現金化されてiDeCoへと資産移換されます。移換後は運営管理機関が用意している商品ラインナップの中から運用する商品を選択する必要があるため、事前に運用商品を決めておくとよいでしょう。

iDeCoから企業型DCに移換する場合

iDeCoから企業型DCに移換する際には、iDeCoの加入者資格を喪失します。「加入者資格喪失届」を運営管理機関に提出し、就職先の企業担当者に「iDeCoから企業型DCに資産を移したい」という旨を伝えましょう。

なお、iDeCoから企業型DCに移換する必要なケースは具体的に以下の通りです。

①自営業者でiDeCo加入者が企業型DCを実施する会社に就職した

②企業型DC未実施の会社でiDeCo加入者が、その会社で企業型DCを開始した

③企業型DC未実施の会社でiDeCo加入者が、企業型DC実施の企業に転職した

基本的に企業型DCへの移換は就職先の企業が手続きを進めてくれますので安心です。

移換時の注意点

年金資産の移換を行う際は、必要な申請書類を必ず確認しましょう。不足書類があると手続きが遅れる可能性があります。原則、書類のやり取りとなるため、書類の月締め締切日を過ぎると1カ月単位で手続きが遅れるので移換完了まで時間がかかってしまう恐れがあります。

また先述の通り企業型DCからiDeCoに移換する場合、自分でiDeCoの運営管理機関を選択する手間が発生します。銀行や証券会社、保険会社などがiDeCoに対応しているため、商品ラインナップや手数料などを確認し、自分に合った運営管理機関を選択しましょう。

手数料は運営管理機関ごとに異なります。手数料は将来の資産形成に影響を与える可能性があるため、効率的に年金資産を用意するためにも、必ず確認しておきましょう。一般的にはネット証券の方が手数料は安く設定されています。

そして最も大事なことがあります。それは企業型DC加入者が、転職・退職により加入者資格を喪失した場合、6カ月以内に移換の手続きが必要です。手続きをしないと「自動移換」され、国民年金基金連合会(特定運営管理機関)に年金資産が移換されます。

自動移換された場合、以下のようにさまざまなデメリットがあります。

・資産が運用されず機会損失が発生する

・管理手数料を負担し続ける(毎月52円)

・自動移換中期間は通算加入者等期間に算入されず受給可能年齢が遅くなる可能性ある

・自動移換されるときやiDeCoへの移換するときに手数料が発生する

確定拠出年金のメリットを活かし、大切な年金資産を守るためにも、忘れずに移換の手続きは行いましょう。ご安心いただきたいのは自動移換後でも、手続きさえすれば資産移換を行うことは可能です。何か不明点があれば、加入していた企業型DCの運営管理機関や国民年金基金連合会に問い合わせることをおすすめします。