小規模企業共済と企業型確定拠出年金制度は、どちらも資産形成を行う積立制度です。ただ、その特長や両者の違いを知る機会はないと思います。小規模企業の経営者から、小規模企業共済をやっているのですが、企業型確定拠出年金(以下、企業型DCとします)の方がいいとも聞くが実際、どうしたら良いのか?という質問を良く受けます。

そこで小規模企業共済と企業型確定拠出年金の違いを比較し、どちらがお得か併用の可能性もお伝えしていきます。

目次

小規模企業共済は経営者に特化した共済金制度

小規模企業共済は経営者のための制度です。退職金準備はもちろん、事業の安定に役立つメリットが多いのが特徴です。

①制度概要

小規模企業共済は小規模企業の役員や個人事業主が加入できる共済制度です。廃業や退職の際に給付され、生活の安定や事業の再建を図るための資金に充てられます。

「独立行政法人中小企業基盤整備機構」という国の機関により運営され、全国で約160万人以上が加入している制度です。

掛金や受け取る共済金に税制メリットがあるのも、加入者が増える要因のひとつです。

・掛金:全額所得控除

・共済金:一括受取だと退職所得控除、分割受取だと公的年金等の雑所得扱

また掛金の範囲内で事業資金の貸付を、低金利で受けられる制度もあります。留意点として加入後20年経たずに任意解約すると、元本割れする可能性があります。

参照HP:独立法人中小企業基盤整備機構

②加入資格

小規模企業共済制度の加入資格は下記の通りです。業種によって異なります。

1. 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業等を営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

2. 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

3. 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員数20人以下の協業組合の役員

4. 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

5. 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

6. 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

参照HP : 独立法人中小企業基盤整備機構 / 加入資格

③掛金に関して

掛金設定は下記の通りです。年払いや半年払いも対応可能です。さらに、経営状態に応じて増額・減額もできます。また途中で掛金変更ができるため、余裕があれば7万円拠出するなど柔軟な対応ができます。

・掛金(月額):1,000円〜70,000円

・500円刻みで選択可能

④掛金控除による節税効果

小規模企業共済等掛金控除とは、制度に加入する経営者が掛金を出すことで得られる税制優遇措置です。掛金は全額所得控除となるため、実質的な税負担が軽減されます。対象となる掛金は最大で年間84万円までとなっています。

例えば、掛金を年間60万円支払った場合、その分の所得が減少し税額が減少する可能性があります。仮に税率が所得税20%、住民税10%とすると合計18万円の節税効果 が期待できます(実際の税率は所得によって異なります)。

小規模企業共済は退職金準備としても利用できるため、老後生活に向けた対策として有効です。小規模企業共済の掛金控除は、経営者に非常に魅力的な選択肢となり得るのです。

また、企業型DCやiDeCo(個人型確定拠出年金)と併用することも可能です。税制優遇を上手に使いながら、将来に向けての資産形成をする上で、余裕があれば併用もお勧めです。

企業型DCは、優れた税制優遇制度

企業型DCの税制優遇を活用して退職金準備はもちろん、大きな節税効果を得られます。

まず企業型DCの制度概要、税制優遇制度について触れていきます。

①制度概要

企業型DCは会社が掛金を拠出して加入者が自ら運用しながら資産形成を行う企業年金制度のひとつです。税制面での優遇メリットなどもあるため、年々導入企業が増え加入者も増加しています。

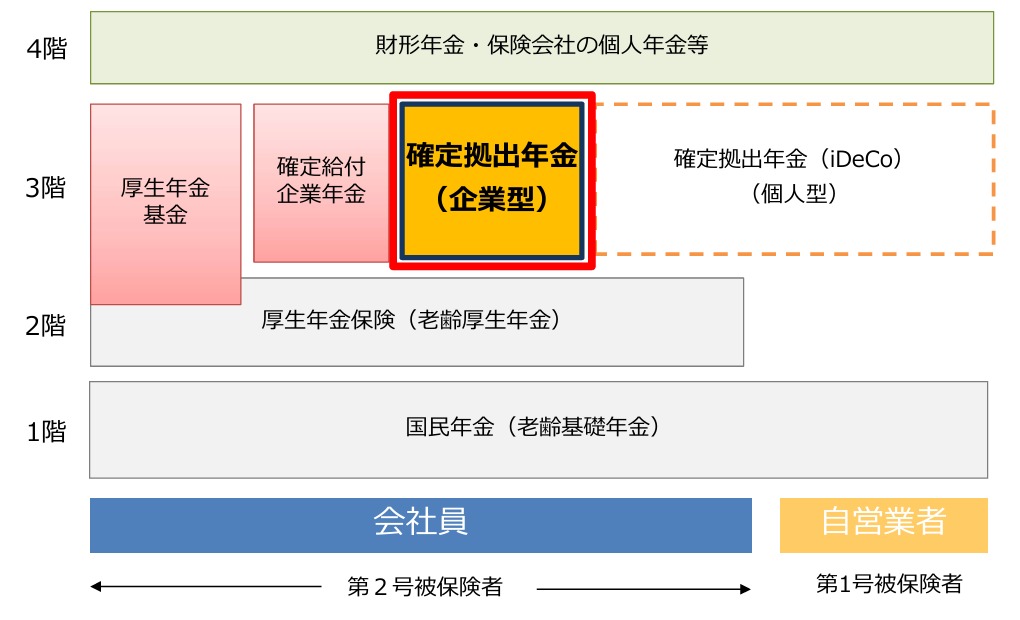

日本の年金制度は住宅に例えて「3階建て」と称されます。(図参照)

企業型DCはその3階部分に当たります。加入要件は企業型DCを導入している企業の厚生年金保険の被保険者であることです。

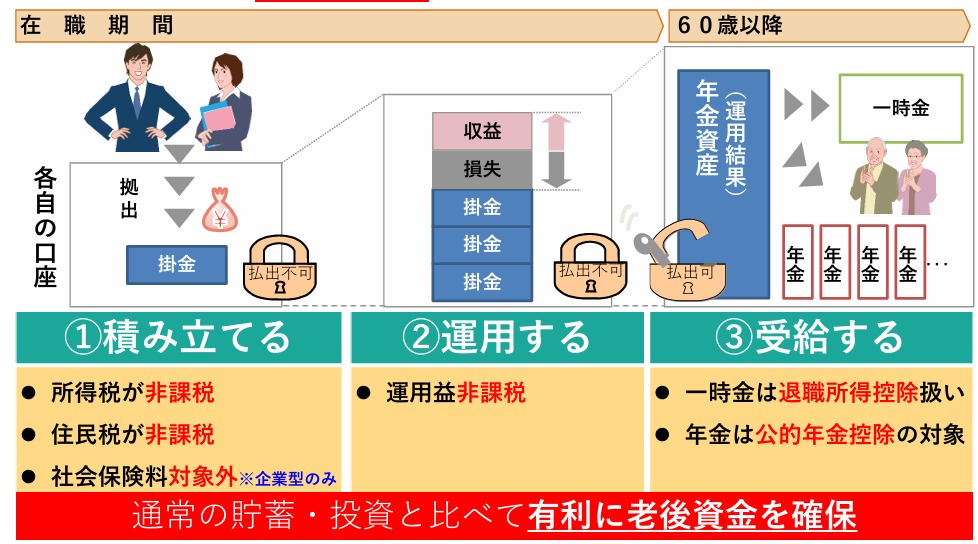

最大の特徴は、資産運用を加入者自身が行なうことです。そのため、ある程度の運用知識が必要になります。運用成果は必ずしもプラスになるわけではなく、マイナスの可能性もあります。それで確定拠出年金法では、適切な商品選択や運用に関する知識を補うため、企業が投資教育を行うことを努力義務としています。

役員もこの制度に加入できるのがポイントで、掛金を福利厚生費として全額損金で積み立ができますので、現在非常に注目されています。

積立運用した資産は、原則60歳までは引き出せないため注意が必要です。受取方法は一時金(一括)や年金(分割)を選択でき、どちらを選んでも税制優遇を受けられます。

②企業型DCとiDeCoの違い

企業型DCとiDeCo(個人型確定拠出年金)は、どちらも老後の資金準備を目的とした制度ですが、いくつか違いがあります。

1.加入資格

企業型DC:法人企業が導入する制度で従業員(被保険者)が対象です。

iDeCo:個人が自ら加入できる制度で、国民年金加入している全ての人が利用可能です。そのため個人事業主やフリーランスの人は、iDeCoを選ぶことが多いです。

2.掛金

企業型DC:月額上限55,000円

iDeCo:月額上限23,000円(自営業者等は月額68,000円、公務員は月額2万円)

3.控除

企業型DC:掛金は全額が経費として計上可能であるため、課税所得が減少します。

iDeCo:掛金が所得控除の対象ですが上限が設けられ、総控除額には差が出ます。

またiDeCoは税額控除を年末調整で還付を受ける必要があるため、企業型DCと比べると手間がかかります。

③掛金に関して

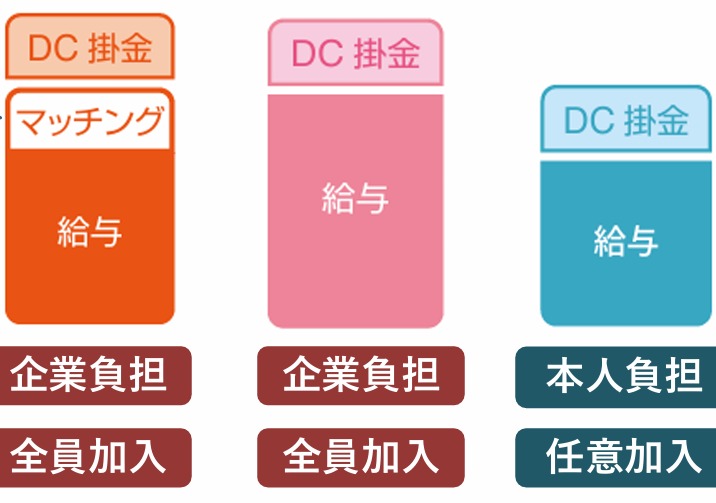

企業型DC掛金は原則企業が拠出します。

しかし企業が定める規定によっては選択制と言って給与の一部を掛金とするか、そのまま給与として受け取るかを選択できるやり方もあります。

また従業員が上乗せして掛金を拠出するマッチング拠出もあります。

マッチング 拠出は、掛金が全額所得控除(小規模事業等掛金控除)となるため、所得税や住民税が減ります。ただし追加で上乗せした金額は従業員自身の給与から出しているので社会保険料には影響がありません。

一方、選択制は掛金として拠出する分は給与所得から除外されます。また、社会保険の算定基礎からも除外されるため、所得税や住民税が減ったり、社会保険料が変動したりとメリット多いです。

④企業型DCの税制面での優遇措置

企業型DCのポイントである3つの税制優遇について解説します。1 : 掛金は非課税で全額損金算入できる

会社が掛金として拠出した分は全額経費として計上でき、全額損金算入が出来ます。掛金は非課税で給与所得から除外されるため、その分の所得税や住民税・社会保険料がかからないので加入者のメリットも高いです。

2 : 運用益も非課税

一般的に金融商品で運用し利益が発生すると、約20%の税金が課税されます。企業型DCは運用益に税金がかかりません。

仮に10,000円の運用益が発生した場合、課税される税額は2,000~3,000円で、残りは7,000~8,000円になってしまいます。企業型DCなら10,000円のまま、全額再投資できるため、とても優遇されています。

3 : 受取時に各種控除で税軽減できる

企業型DCは60歳以降に受け取る際、一時金(一括で受取)や年金(分割で受取)として受け取ることができます。

詳細は別の記事でご紹介しておりますので参照下さい。

経営者の退職金は「小規模企業共済」と「企業型確定拠出年金」はどちらがお勧め?

両者はどのような違いがあるのでしょうか。項目ごとに比較します。

①加入資格

小規模企業共済の加入資格は、小規模の事業を営む経営者や会社役員、個人事業主に限られます。業種や従業員数によって要件が異なるため、注意が必要です。

企業型DCは、制度を導入している企業で働いている、厚生年金保険の被保険者であれば、誰でも加入することができます。

②貸付制度

企業型DCには貸付金制度はありません。一方、小規模企業共済は貸付金制度の利用が可能です。事業を円滑に営むことができるよう、掛金の範囲内で事業資金を低金利で借りることができます。

貸付制度は全部で7種類あります。

貸付制度/緊急経営安定貸付け/傷病災害貸付け/福祉対応貸付け

創業転業時・新規事業展開等貸付け/事業継承貸付け/廃業準備貸付け

詳細は下記HPを参照下さい。

参照HP: 独立法人中小企業基盤整備機構 / 貸付制度について

④手数料

・小規模企業共済:手数料掛からず。

・企業型DC:運用手数料がかかる。

⑤月額掛金

・小規模企業共済:1,000円〜70,000円のうち500円刻み

・企業型DCの月額掛金は上限55,000円です。※確定給付企業年金(DB)等にも加入している場合は掛金額に制限が出ますのでご注意下さい。

⑥途中解約

・小規模企業共済:途中解約が可能で掛金の納付月額に応じて納付額の80%〜120%相当の解約手当金を受け取り可能。(加入20年未満の際は元本割れの可能性あり)

・企業型DC:原則60歳まで運用資金を受け取ることができません。

⑦企業型DCと小規模企業共済は併用できるか

企業型DCと小規模企業共済は併用可能です。経営者は柔軟な資産形成と効率的な節税が期待できます。

例えば、役員が企業型DCに加入しながら、小規模企業共済にも加入した場合、両方の税制優遇を利用できます。企業型DCは掛金が全額経費として計上でき、その運用益も非課税になります。小規模企業共済は掛金控除が適用されるため、課税所得を減らす効果があります。

併用によって将来の退職金確保はもちろん、現行の税負担も軽減できます。また、企業型DCでは運用の自由度が高く、資産の成長を目指せる一方、小規模企業共済では給付金の確実性が高まります。これらの特性を活かして、自社の状況やニーズに応じたプランを選ぶことが重要です。

「小規模企業共済」「企業型DC」どんな経営者にお勧めか?

小規模企業共済は事業リスクへの備えと併せて退職金準備をしながら事業リスクへ備えることができます。万が一の場合、貸付制度を利用でき、廃業の場合も60歳を待たずに共済金を受け取ることができます。

企業型DCは、企業・加入者双方が税制優遇を受けることができる上、加入者自身で資金運用をおこなうため、元本割れの可能性もあるとは言え資産が大きく増える可能性も秘めています。安定した老後を迎えるためには、企業型DCへの加入はお勧めです。

資金に余裕がない場合は事業の安定と退職金準備が一緒にできる、小規模企業共済への加入を検討するとよいでしょう。

事業の安定だけでなく自身の老後にも備えるため、節税効果の高い2つの制度を併用することは大きなメリットになると言えます。