最近、30代後半から40代前半の、中小企業の経営者からのご相談を多くいただいております。共通した悩みが、事業が軌道に乗ってきたので、個人の資産形成を真剣に考えたいのだが日々あまりに多忙で手がつかない。始めたくてはと思いながら時が過ぎているというものです。中小企業の経営者特有のリスクや将来のライフプランを考慮すると40代からの資産形成は重要です。今回は賢く着実に資産を築くための準備、具体的な方法について網羅的に解説します。

40代経営者の資産形成が重要な理由

先述の通り、会社の成長に注力する余り個人の資産形成を考える余裕のない中小企業経営者は多いと思います。サラリーマンとは異なる退職金事情や事業リスクを考えると40代から資産形成を始めることには大きな意義があります。

会社の資産と個人の資産を明確に切り分け、将来に備える必要性を3つの観点から説明します。

事業リスクから個人資産を守る必要性

経営者は会社の借入金に対して個人で連帯保証をしているケースが多く、会社の業績が悪化した場合、個人の資産まで差し押さえられるリスクを常に抱えています。事業が順調なほど、リスクへの意識は薄れがちです。万が一に備え、会社資産と個人資産を明確に分離し、事業リスクの影響を受けない個人名義での資産形成は資産を守る観点で重要です。

投資による複利効果を最大化できる

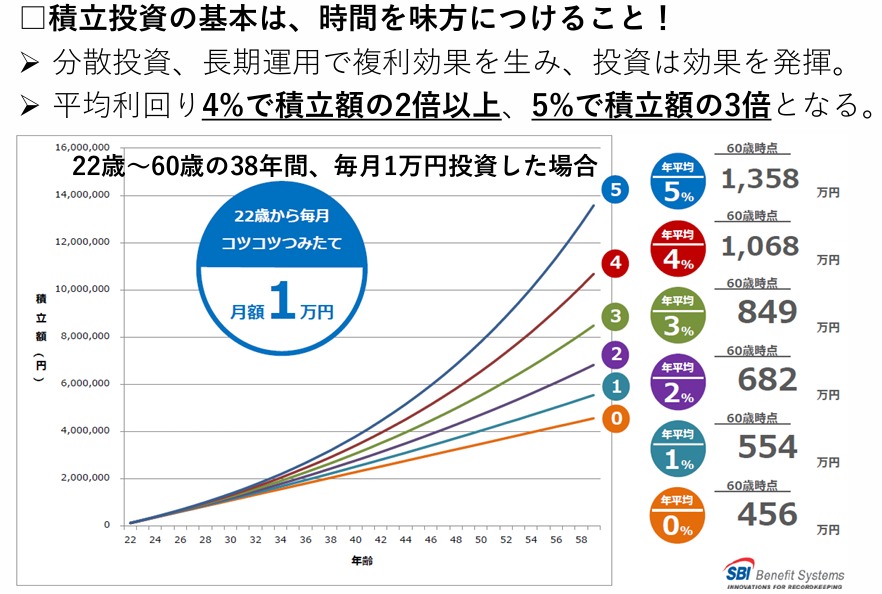

今回ご紹介する賢い資産形成は、「長期・分散・複利」により資産を大きく増やせる可能性があります。そのためには15年から20年以上は確保したいところでです。

20代から始めるのが最も効果的ですが事業が安定し、ある程度の自己資金を投じられる40代からでも決して遅くはありません。むしろ、まとまった資金を長期で、安定して運用できる世代でもあります。

賢い資産形成を始めるための3つの準備

資産形成を効率的・効果的に進めて行くために、①会社資産と個人資産を明確に切り分ける、②明確な目標設定をする、③事業状況を考慮したリスク許容度の確認、をまずはしていきましょう。

会社資産と個人資産を明確に切り分ける

法人口座と個人口座の資金移動は役員報酬や貸付金といった明確なルールに基づいて行い、生活費などを会社の経費で支払う公私混同を避けなければなりません。事業リスクから個人資産を切り離す「資産防衛」の観点からも、法人の財布と個人の財布を明確に切り離すことは極めて重要で資産形成を始める上での最初の一歩です。

明確な目標を設定する

「いつまでに」「いくら」必要かを具体化することで取るべき戦略も明確になります。

例えば「65歳でリタイアし、年間500万円で生活するために5,000万円を準備する」等です。子供の教育費、住宅の購入など、ライフイベントを洗い出し、必要な金額を試算します。この目標から逆算し、毎月どのくらいのペースで資産を積み上げていくべきか、具体的な行動計画が見えてきます。

事業状況を考慮したリスク許容度

資産形成におけるリスクは、プラスやマイナスへの振れ幅のことを言います。その許容度は年齢や年収は元より、何より事業状況に大きく左右されます。事業が安定期にあれば、ある程度リスクを取った積極投資も検討できます。一方、事業拡大に向け大規模な投資を控えている時期や業界状況不透明であれば安定的な運用を検討することとなります。

資産形成の具体的でお勧めな方法

準備が整ったら、具体的な手順を検討しましょう。経営者の立場を活かし、税制優遇制度を最大限に活用して効率的・効果的な資産形成をしましょう。資産形成で常に大事にしておきたいのは「分散」です。単一の方法に偏るのではなく、複数の選択肢を組み合わせることでリスクを分散し、より安定的かつ効率的に目標達成を目指すことが可能になります。

経営者の退職金づくりに役立つ小規模企業共済

加入資格がある場合、優先的に検討すべきなのが小規模企業共済です。国が運営する経営者向け退職金制度です。月額掛金(最大7万円)が全額所得控除の対象となるため、高い節税効果を得ながら将来の資金を積立てられるのが魅力です。受給時も退職所得控除や公的年金等控除など税制上の優遇措置が適用されます。 将来の事業承継やリタイアに備えるため確実な資金準備として、多くの経営者が活用しています。

関連記事:小規模企業共済と企業型確定拠出年金制度どちらがお得?

万が一の備えにもなる生命保険

生命保険は資産形成や資産防衛のツールとしても活用できます。経営者に万が一のことがあった場合、死亡保険金は会社の運転資金や借入金の返済に充てることができ、事業の継続を支えます。解約返戻金のある貯蓄性の高い保険商品は、将来の資金準備にも役立ちます。 保険金を特定の受取人に残せるため、相続対策としても有効です。

会社の成長にも繋がる可能性のある株式投資

株式投資は代表的な資産形成手法です。自社の事業に関連する業界や取引先の企業へ投資することで事業への知見を深める相乗効果も期待できます。経済や市場の動向を学ぶことは、経営判断の精度を高めることにも貢献します。

ただし市場動向を見ながら運用を続けることは忙しい経営者にとっては難しい面もありますので個別株式への集中投資はリスクが高く、全世界の株式に分散投資するインデックスファンドなどを活用するとリスク管理がしやすくなります。

税制優遇を活用して着実に増やす新NISA

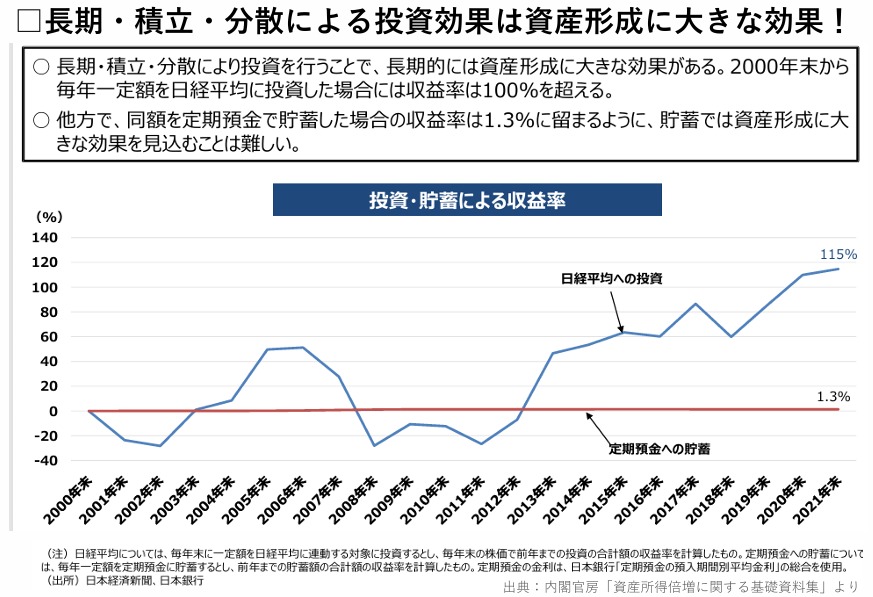

昨年からスタートした新NISAは投資で得た利益が非課税になる強力な税制優遇制度です。年間最大360万円(つみたて投資枠120万円、成長投資枠240万円)まで投資が可能で、生涯にわたる非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)と、大きな非課税メリットを享受できます。投資信託の積立設定をしておけば、あとは自動で買い付けが行われるため、多忙な経営者でも手間をかけずに長期的な資産形成を実践可能です。

企業型確定拠出年金(企業型DC)は最も優しい資産運用

企業型確定拠出年金(企業型DC)は、経営者にとって老後の資産形成に最適な制度の一つです。この制度では、会社が拠出した掛金が全額損金として扱われ、法人税の節税に繋がります。役員の掛金は福利厚生費として拠出できるのも特徴です。また従業員が拠出する掛金も所得控除の対象となるため、従業員の福利厚生の強化にも役立つ上、運用益は非課税で再投資できます。受給時も退職所得控除を活用できるなど、効率的に資産を増やすことができます。

資産形成での3つの留意点

ここまで40代経営者にお勧めの資産形成のポイントをお伝えして来ましたが、最後に資産形成を進める上で留意しておきたいポイントを3つ挙げておきます。

投資に時間を使いすぎて本業に支障が出てしまう

資産形成はあくまで将来に備えるための手段です。日々の株価の動きが気になり、頻繁に市況をチェックしたり、短期的な売買を繰り返したりすることに夢中になりがちです。ると、経営者として最も重要な本業に支障をきたしては本末転倒です。投資に多くの時間を割けない経営者だからこそ、一度設定すれば自動で積立ができる投資信託などを選択することが賢明です。

目先の節税メリットだけで金融商品を選んでしまう

経営者は所得が高く、節税への関心が強い傾向にあります。「節税になります」というセールストークは大変魅力的に映ります。ただ節税効果を謳う商品の中には、手数料が高かったり、リスクが高かったり、流動性が極端に低かったりと、資産形成の観点からは必ずしもお勧めできません。節税はあくまで副次的なメリットと捉えて、目的と照らし合わせる必要があります。

専門家のアドバイスを鵜呑みにしてしまう

資産形成を進める上でファイナンシャルプランナーや税理士等の専門家からアドバイスを受けることは非常に有益です。

ですが専門家の意見を鵜呑みにせず、最終的な投資判断は自分自身で行うという姿勢が重要になります。専門家によっては特定の金融商品を販売する立場にあり、その提案が必ずしも相談者にとって最適とは限らない場合もあるからです。