目次

令和7年4月から適用 マイカー通勤の非課税限度額引き上げ

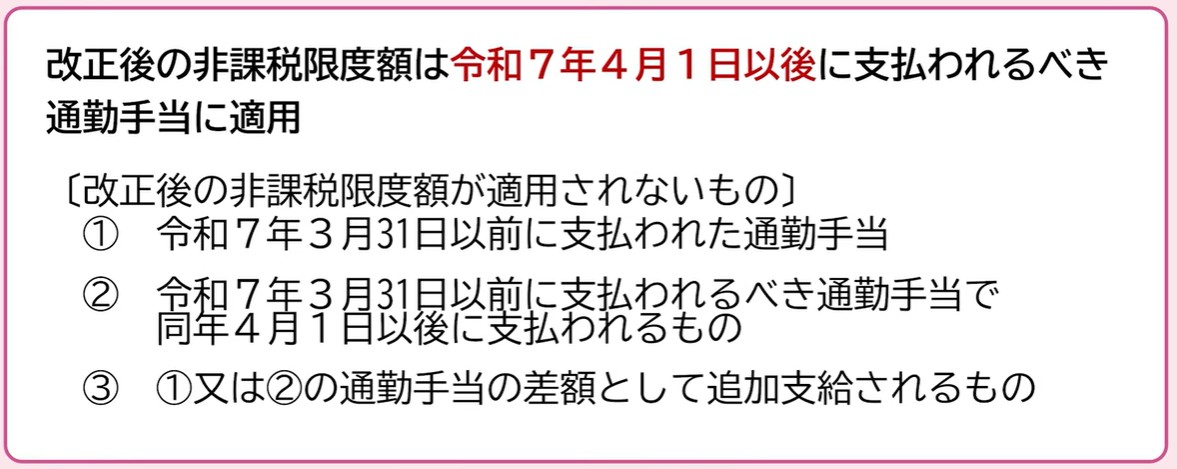

令和7年11月20日施行で、通勤のため自動車などを使用している従業員に支給する通勤手当の非課税限度額の引き上げが行われました。

この引き上げは令和7年4月1日以後支払われるべき通勤手当について適用されます。

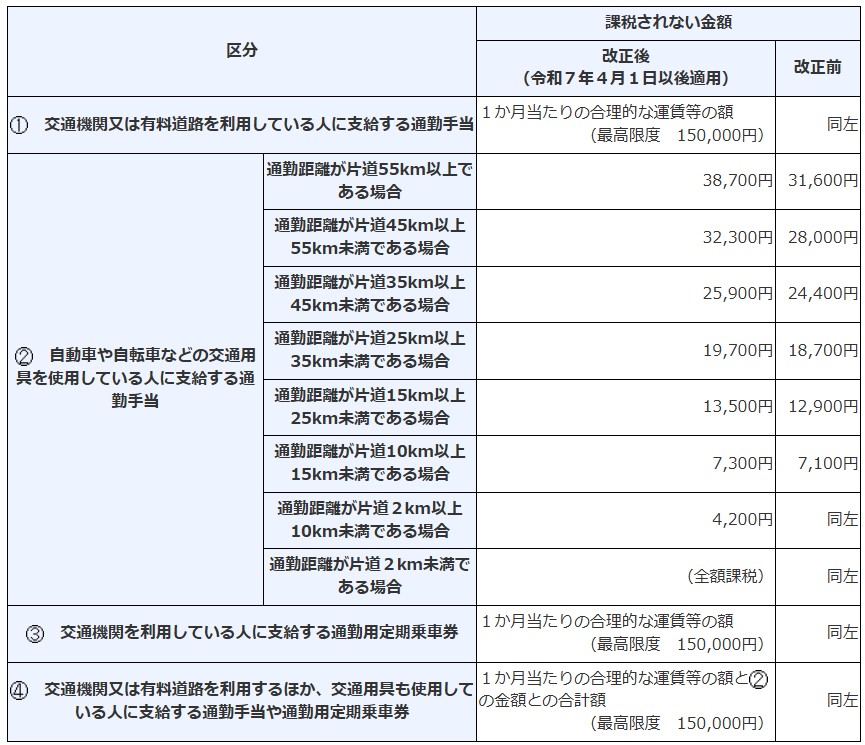

改正後の非課税限度額

新しい非課税限度額が適用される通勤手当

今回改正となったのは、自動車や自転車などを使用して通勤している従業員に支払う通勤費のうち、通勤距離が片道10km以上の非課税限度額です。

片道10km未満の場合や、公共交通機関等で通勤している場合は、変更はありません。

また、改正前の非課税限度額以下の通勤費を支給していた場合も影響はありません。

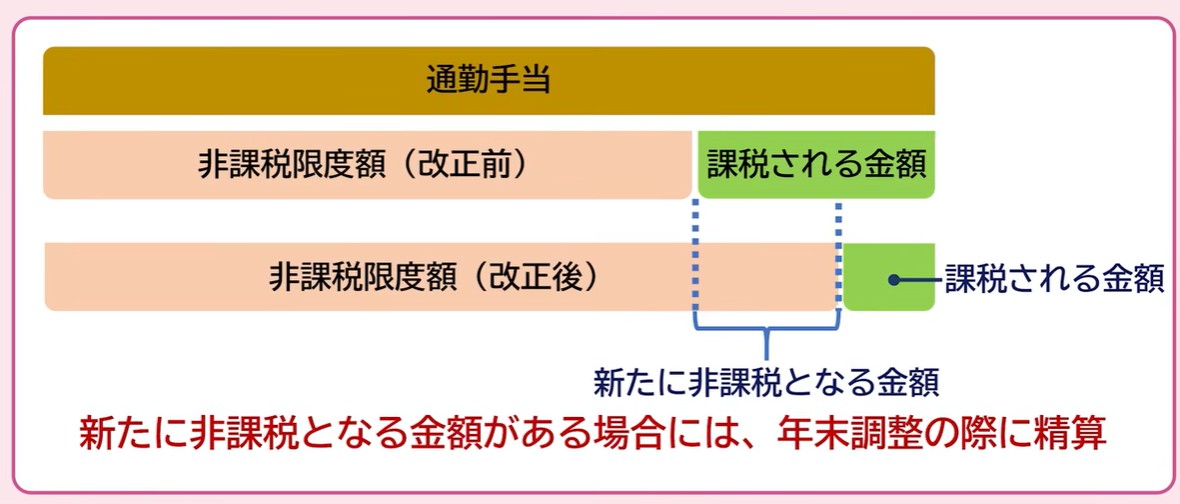

年末調整での対応が必要な場合

4月以降、今回の改正前の非課税限度額を超えた通勤手当を支払っていた場合には、令和7年分の年末調整で対応が必要となる場合があります。

その場合、改正によって新たに非課税となった金額を計算し、年末調整を行うことになります。

対象従業員が年途中に退職している場合

対象者が年途中に退職している場合は、すでに交付している源泉徴収票の修正を行い、再交付をすることになります。

また、年途中に死亡、海外勤務等で年末調整を行っている場合は、年末調整の再計算を行います。

参考リンク