NISA(少額投資非課税制度)が人気です。2025年6月末時点で2,696万口座、政府目標は2027年12月末までに3,400万口座とのことです。

NISAの「つみたて投資枠」を利用すれば、コツコツと非課税で積立投資を行えます。投資にはリスクが伴いますが、上手に活用すれば貯金代わりとして利用できます。「つみたて投資」とは、定期的に一定額を積み立てる投資手法の一種です。特にNISAは運用益に対して課税されず、効率よく資産形成できる制度です。

今回は、NISAを利用した「つみたて投資」が預貯金代わりになる可能性について解説します。既に2700万口座も利用されていますので、活用しない手はないです。ぜひ参考にしてみてください。

NISA利用状況(金融庁:NISA口座の利用状況に関する調査結果の公表について)

-

-

目次

そもそも「積立投資」、「貯金」とは?

- NISAを利用した積立投資は有効活用することで、これまでの貯金よりも大きく資産を増やせる可能性はありますが両者の違いを理解しておかないと、思わぬ損失を出すこともあります。まずは違いを確認していきましょう。

-

①積立投資

- 積立投資はズバリ金融商品に「投資」することです。投資には「リスク」が伴うため、運用成績次第でプラスにも、マイナスにもなります。

現行のNISAは「つみたて投資枠」と「成長投資枠」があります。「つみたて投資枠」は積立投資に特化している点が特徴です。商品は金融庁が「長期・分散投資に適している」と認めた投資信託やETFに限られているので初心者の方でも安心して利用できます。 -

②貯金

- 貯金は、銀行等の口座にお金を預けることです。元本を確実に守れるため、当面の生活費や近い将来使う予定があるお金を保管する場所として適しています。

十分な貯金があれば、病気や事故などの予期しない出費や急な支出が発生した場合でも生活費を切り崩すことなく、安心して生活を送れるでしょう。

ですが昨今は低金利の状態が続き、貯金だけでお金を増やすのは難しく、継続的な物価上昇による生活の圧迫に耐え切れない状況です。 -

NISAを活用して、長い目で見た資産形成をしよう

-

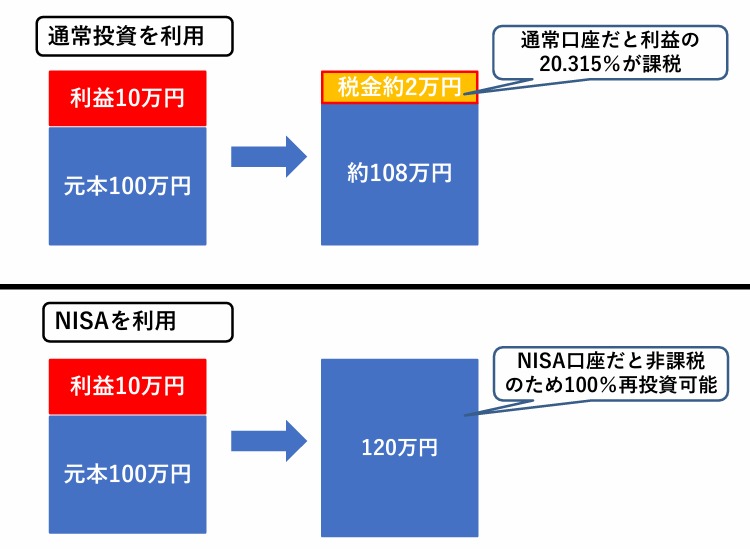

NISAは非課税保有期間が無期限であるため、一度購入した金融商品を何十年にもわたって非課税で運用し続けることが可能です。

積立投資により運用資産が徐々に増え、運用益が非課税という大きな非課税メリットが大きな複利効果を生みます。さらに運用期間が長期になるほど運用効率が高まり、複利効果が格段に高まり資産を大きく増やせる可能性が高まります。

なお、NISAの非課税投資枠は年間で360万円(つみたて投枠は年間120万円)まで、制度全体で1,800万円までという上限額があります。積立投資をする際には、非課税枠を最大限利用することを意識することが肝心です。

-

積立投資と貯金の違いを3つのポイントで解説

-

ここで改めて、積立投資と貯金の違いを確認していきましょう。主に3つのポイントでお話しします。

- ①目的の違い:資産を「増やす」のか「守る」のか

- ②リスクの有無、得られるリターンの差

- ③元本保証の有無

積立投資の目的は、長期的な資産形成です。教育資金・住宅取得資金・老後資金など、将来に起こりうるライフイベントに備えるため、計画的に資産を増やす目的があります。

積立投資は、投資信託など貯金よりも高いリターンが期待できる金融商品を定期的に購入するため、「増やす」目的に適しています。

貯金は主に日常生活で必要となるお金や、近い将来に必要となるお金を確保する手段です。例えば、急な医療費や入院費用などの予期せぬ支出に備えることを目的としています。

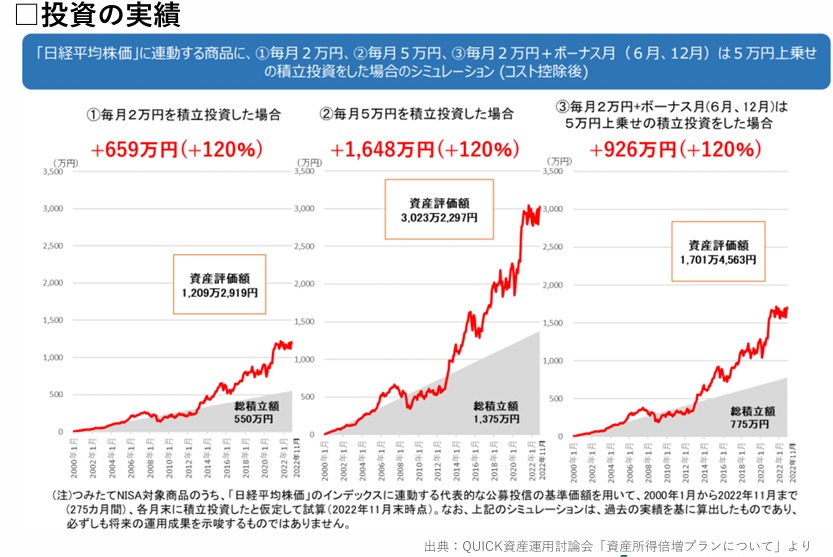

今から40年ほど前は、この貯金をしつつ、利回りで大きく増えていたので資産を「守り」ながら「増やす」ことが出来たのです。リスクはないですがリターンもほとんど期待できません。預け先にもよりますが、得られる利息は残念ながら定期預金でも1%未満です。これに対し積立投資は投資する金融商品によりますが、外国株式を中心とした投資信託で年5~8%の増える可能性があります。

一方で、貯金には元本保証があります。減っては困るお金を保管する際には、貯金が適しています。積立投資では、株式・債券・不動産など価格が日々変動する商品に投資するため、元本保証はありません。また、購入した資産が必ずしも期待通りに成長するとも限りません。

-

NISAを活用した積立投資と貯金をどうバランスよく活用するか

-

NISAは有効活用すべき制度とは言え、開始前に一定程度の貯金をする必要があります。貯金が無い状態で投資を始めるとマイナスになった場合、生活に悪影響が出てしまうからです。まずは生活費の3〜6ヶ月分を目安に貯金を用意しましょう。定期預金や普通預金を活用し、当面の生活費と生活防衛資金を用意します。

十分な貯金を用意できたら余裕資金をNISAの「つみたて投資枠」を活用し、無理のない範囲で積立投資を始めることをお勧めします。

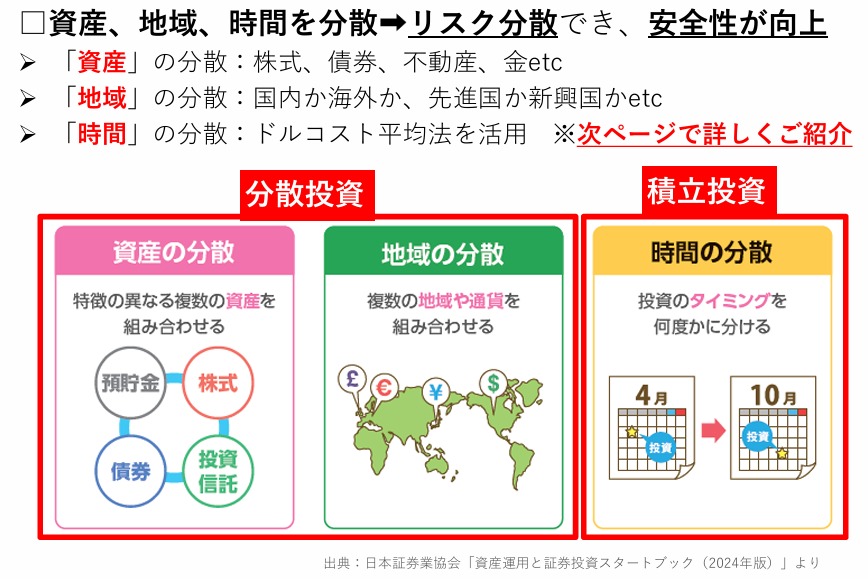

NISAで投資をする際には、資産分散と長期投資を意識しましょう。

資産分散とは株式・債券・不動産など様々な資産に分散して投資することです。投資信託はバランスよく分散投資した銘柄があるため安心です。

また資産だけでなく投資先の国や地域も分散することで、一つの市場や産業の変動に左右されるリスクを軽減できます。日本だけでなく、先進国や新興国などにも投資すれば、世界経済の成長の恩恵を受けられます。長期的な視野を持った投資も欠かせません。市場は短期的な変動を見せることがありますが腰を据えて、時間を味方につけた運用を目指しましょう。長期的に資産を運用することで複利効果を得やすく、資産の増加が期待できます。特定のタイミングを狙った投資よりも、貯金代わりに淡々と積立投資を行うと、よい運用結果につながる可能性があるでしょう。

投資を始めたばかりの時に注意したいことは、増えないことへの焦りや短期的な成果への固執です。短期的に値動きが起こると一喜一憂して資産を売却する可能性がありますが、安易に売却しない方が得策です。一般的に運用期間を長く確保するほど安定した収益が期待できるため、一時マイナスしたとしても運用を続けましょう。

「必要になるまで運用し続ける」という基本的なスタンスを守り、将来の資産づくりに励みましょう。そのためには自分のリスク許容度の範囲内で無理なく投資をすることも大切です。

-

-