前回は昨今、加入者急増し2,800万口座にも達しているNISA、その中でも「つみたて投資枠」を活用した資産形成術について解説しました。預貯金に変わる資産形成として、これからの時代は必須となってきます。

NISAと並んで、これからの時代の「当たり前」となっていく資産形成術として挙げられるのが「確定拠出年金」です。個人で行う場合は、iDeCoという名称で認知度が上がってきています。実は企業として行うこともでき、これを「企業型DC」と呼びます。

今回はiDeCoや企業型DCとNISA、実際のところどちらがいいのか、それともどちらもやるのか、どう使い分けるのが良いのかなど解説していきます。

下記の動画もご参照下さい。

【投資】NISAだけで大丈夫?企業型DCを使った投資×資産形成の最適解

NISAとは何かをおさらい

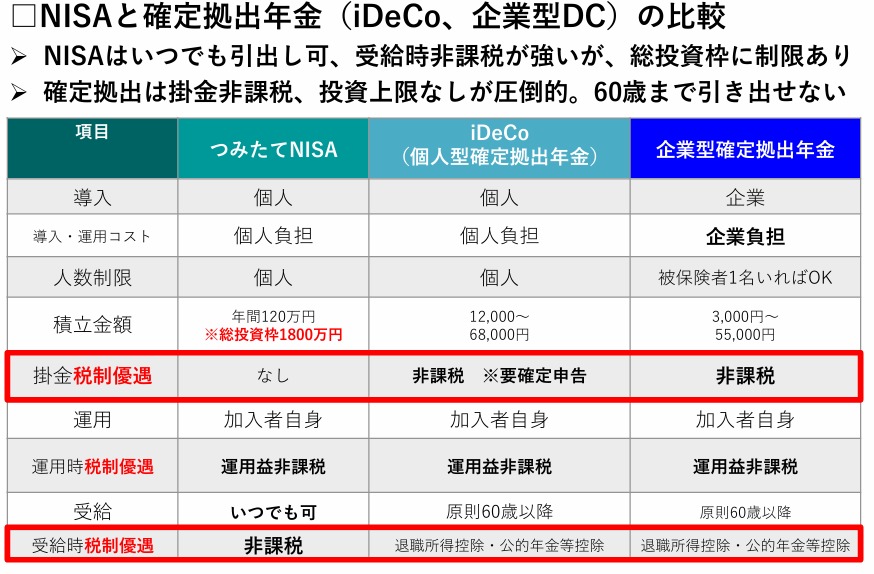

NISAは、株式や投資信託等の金融商品に投資し、そこから得られる利益や配当金等を非課税で受け取ることができる税制優遇制度です。金融商品に投資した場合、その利益や配当金には通常20.315%の税金が課されることになります。しかしNISA制度では毎年一定金額の範囲内で、その税金が「0」となります。つまり税金分がお得というわけです。

2024年にNISA制度は大きく改定されました。利用する場合「つみたて投資枠」と「成長投資枠」があります。ここに毎年の一定金額の上限が設けられているのですがこれが大幅に拡充されたのです。「つみたて投資枠」は毎年40万円→120万円、「成長投資枠」は毎年120万円→240万円となったことで注目を浴び、現在2,800万口座にまで利用者が急増しています。

NISAの詳しい活用方法については下記の記事を参照下さい。

企業型DCは貯金感覚で老後の資産形成ができる

NISAと似たような制度として説明されるのが確定拠出年金です。これは個人で利用することもでき「iDeCo」の通称で呼ばれています。近年認知度も拡大してきていますが、それでも360万口座程度です。これに対して企業として実施し、その従業員が加入できるという利用方法があります。これは「企業型DC」と呼ばれており、約830万口座程あります。結構、加入していると感じた方も多いと思いますが、これは大企業での導入がほぼ終わっているからで日本の企業の99%を占める中小企業では導入率が極めて低く、対象企業280万社の内、導入済企業は約5.5万社と約2%となっています。

企業型DCのメリット

NISAと同様、企業型DCも金融商品を購入して投資運用して得た利益が非課税なので似ている制度として紹介されます。ただ、それ以外の点では結構異なります。特に「NISAは資産受取の際は非課税、企業型DCは課税される」「NISAはいつでも引き出しできる、企業型DCは原則60歳まで引き出しできない」という点がよく比較されます。「え?では絶対にNISAの方がお得では」と考える方が多いですが、この点だけで判断し、企業型DCを検討しないのは大変もったいないことだと思います。ここで企業型DCの特長を改めて確認しておきましょう。

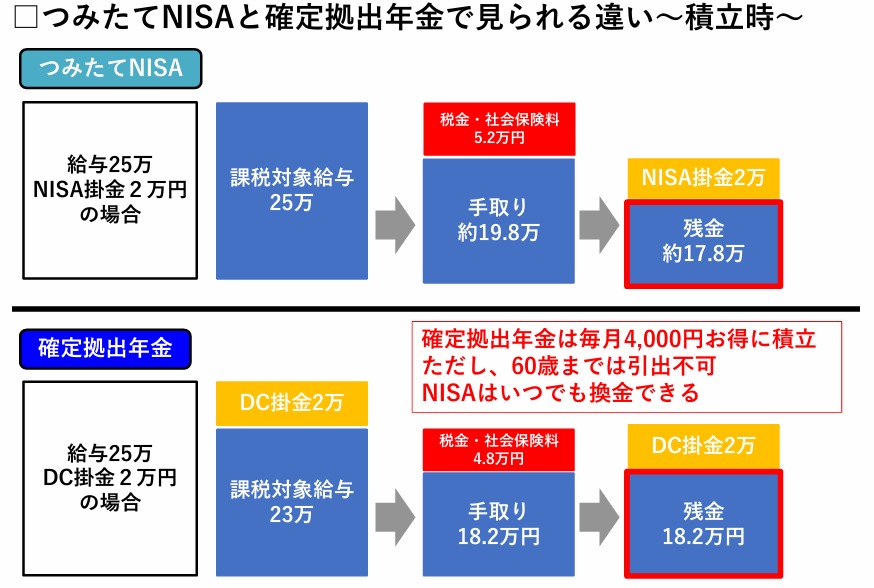

①積み立てる時、非課税で掛金を出すことが出来る。

NISAは積み立てる時、手取り収入の中から掛金を出します。つまり給与から所得税や住民税が引かれた後の金額です。これに対し、企業型DCは、給与の段階で全体給与から切り分けた金額を掛金として出すことが出来る、つまり所得税や住民税が掛からない、非課税で積み立て出来ます。一般的に住民税10%、所得税10%と言う方が多いので、約20%もお得に積み立て出来ていることになります。

②受取時の税金も大幅な軽減措置が取られている

企業型DCは受取時に課税されますが、その額は軽減措置が図られています。例えば毎月3万円、年利7%で20年積立運用した場合、総資産は約1530万円と試算出来ます。この金額を一括で受け取る場合、課税額は約30万円です。

上記①で掛金が約20%お得という話をしました。例でいうと毎月3万円なので、約6,000円お得です。これを同じく年利7%で20年間積立運用すると約300万円にまで膨らむ可能性を秘めています。いかがでしょう。最終結果だけを見ればNISAがお得と感じると思いますが、NISAも企業型DCも「長期運用」が特長です。その点に視点を置くと企業型DCは大きなメリットがあります。

③その他

原則60歳まで引き出せないことを懸念する方が最も多いです。これも視点を変えてみましょう。加入者は毎月強制的に積み立てをします。これは「確実に」積み立てできることを意味します。長期運用をベースに60歳まで数十年かけて積み立てることで複利効果を生み、元金が2倍、3倍になっていくのです。

また投資につきものなのは「マイナスしないかな」です。企業型DCは「元本確保型商品」が用意されていますので不安な方は、この商品への投資すれば元本を確実の残せるため「60歳までの強制貯金」となり得ます。また①の掛金で税金得していますので、その分単純な預貯金よりは十分お得と言えます。

NISAと企業型DC併用して上手に将来の資産形成をしよう

NISAも、企業型DC(個人のiDeCoも含め)も金融商品を購入して投資運用によって得た利益を非課税で享受できる優れた制度です。この点が似ていることで、どちらを選ぶべきか悩んでしまうことも多いことと思います。

勤務先で企業型DCを導入している場合は、ぜひNISAと併用することも検討下さい。より多くのお金を非課税で運用でき、運用効率を高めることが出来るからです。

また企業型DCとNISAを併用することで、より柔軟な資産運用・資産形成が可能となります。

企業型DCは老後の資産形成に特化しています。毎月無理のない金額をコツコツ積立ることで老後への不安を軽減できます。これにより、今の生き方がポジティブになります。

NISAでは教育資金や住宅取得資金、将来の娯楽費用と言った中期的な目的に併せて利用する方法に適しています。ライフステージで発生する大きなお金への備え、たまに家族で息抜きで楽しむためのお金が準備出来ていると日々の生活も安心です。

投資を成功に導くカギは「分散」と言われています。NISAも、企業型DCも優れて制度ですが、いずれかひとつだけで全てをカバーすることはできません。長期的な視点での備えとして企業型DC、中期的な視点での備えとしてNISA、短期的な視点での備えとしての預貯金と「分散」しておくことで、心に余裕を生み、日々の暮らしを明るく過ごすことができことでしょう。