企業型確定拠出年金(企業型DC)の導入を検討している経営者様や人事担当者様から、若い従業員から寄せられる下記のような現実的な声を聴き、本当に導入しても良いのかと悩まれることがよくあります。

「今の生活を考慮すると毎月3,000円~5,000円程度しか積み立てできない。これでは将来の足しにならないのでは?」 「積立金額が少ないので、かえって手数料で損をするのではないか」

今回は、こうした疑問、お悩みにお答えする形で解説していきます。ご安心いただきたいのは月々3,000円でも、企業型DCは今すぐ始めるべき資産形成ができる制度です。

目次

企業型DCの概略と掛金のルール

企業型DCは企業が掛金を拠出し、従業員が自ら運用商品を選んで将来の備えをつくる制度です。企業によっては給与の一部を減額して掛金の原資とし、従業員が掛金として積み立てするか、給与で受け取るかを選択できる「選択制DC」を採用しています。これにより、希望する従業員だけが加入できる、始めたいと思ったタイミングで加入できるというメリットがあります。

掛金の上限・下限額は法律+年金規程で決める

企業型DCの掛金には法律上の上限額が定められています。

・他の企業年金がない場合: 月額 55,000円

・他の企業年金(確定給付年金(DB)等)がある場合: 月額 55,000円 – DB掛金相当額

※2026年12月から上限額は55,000円→62,000円となります。

掛金の下限は原則、作成する確定拠出年金の年金規程の中で決定します。弊社が取り扱っているSBIベネフィット・システムズ社の企業型DCでは最低掛金額が月3,000円となっています。(掛金拠出の方法、時給者等の従業員区分により例外対応はあります)

企業は月3,000円以上から任意の最低掛金額を設定します。加入する従業員の状況に合わせて少額からでもスタートできるようになっています。個人型確定拠出年(iDeCo)は、一般に最低掛金額が月5,000円ですので、より柔軟な対応ができるのも特徴です。

会社が口座管理手数料を負担してくれる

個人加入のiDeCoでは、加入時、毎月の口座管理手数料(月額数百円程度)を自分で負担する必要があります。(月の手数料は、加入者手数料105円と事務委託手数料66円が基本で、申込をした金融機関により、0円~450円程度発生します。)

月3,000~5,000円の積立で数百円の手数料を引かれると、運用の効率は低下します。

これに対し、企業型DCは運用期間中の口座管理手数料は会社が負担です。 拠出した月3,000~5,000円が全額運用に回せるので企業型DCはiDeCoよりも効率的・効果的と言えます。

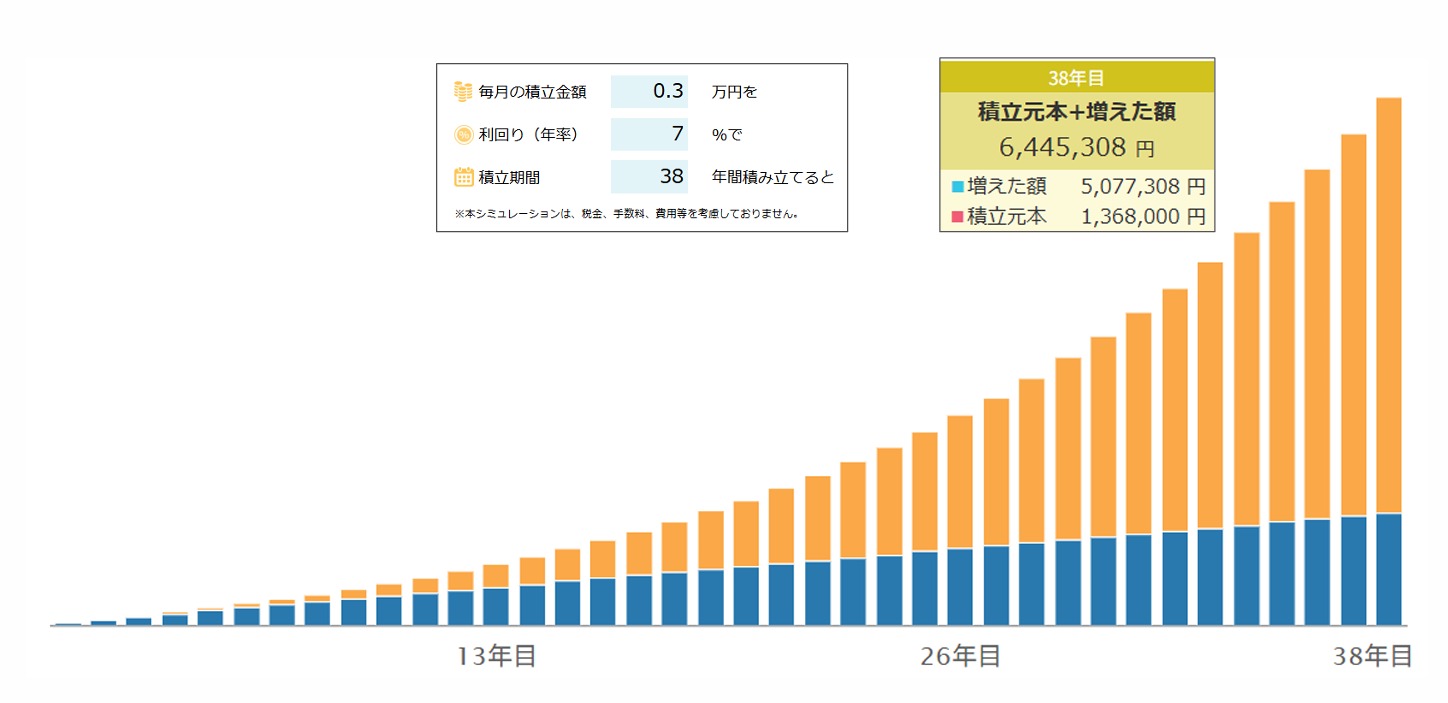

月3,000円の積立で未来の資産は大きく変わる!

「月3,000円の積み立てでは意味がない」-この誤解を解くには、シミュレーションを見ていただくのが一番です。具体的な数字で将来の試算額を見ていきましょう。

下記の表は、22歳から60歳までの38年間、毎月3,000円を積み立てた場合の比較です。

利回り5%で運用できた場合、元本の136万円に対し、最終的な資産は約398万円となります。企業型DC制度全体の平均利回り(制度開始から2023年まで)は約7%ですので、その場合は約644万円となります。

この制度の特長は「時間を味方につける」ことです。長く時間をかけることで「月3,000円」でも貯金するより、圧倒的に資産が増える可能性があります。

| 運用利回り | 38年後の総資産 | 元本に対する増加額 |

| 0%(貯金のみ) | 1,368,000円 | ±0円 |

| 3% | 2,530,016円 | +1,162,016円 |

| 5% | 3,987,778円 | +2,613,778円 |

| 7% | 6,445,308円 | +5,077,308円 |

月3,000円でも効果あり!企業型DCで享受できるその他の税制優遇

企業型DCには運用益以外にも様々な税制優遇が備わっています。

①所得税・住民税が軽減、手取り額への影響を抑えられる

掛金は給与算定の対象外です。例えば、所得税・住民税率が合わせて20%の方であれば、月3,000円の拠出で年間約7,000円の税負担が軽減されます。

②商品の入替(スイッチング)が非課税、複利効果を最大化

一般の証券口座でも商品を売却せずに保有し続けている間は税金がかかりません。しかし、相場の変化や残りの投資期間を考慮して商品を「買い換える(スイッチング)」時があります。一旦売却して利益を確定させる必要があるため、その時点で利益に対して約20%の税金が引かれます。

これに対し企業型DCは運用期間中、商品を何度入れ替えても非課税です。利益を丸ごと次の投資に回せるので「複利効果」を最大化できます。

③受取時に大きな控除(退職所得控除など)を適用

積み立てた資産の受取時は、一時金(一括受取)、年金(分割受取)、または併給を選択できます。一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」の対象となり、受取時も税負担が軽減されるように設計されています。

積み立てを始めることでお金の知識が身につく

いくら積み立てをするか?の議論よりも、最も価値が高いと思われるのは、制度を利用すること自体で得られる「経験」です。

①「少額の長期運用」で十分お金が増える「投資の基本」を経験できる

月3,000円から無理のない範囲で始めることで、リスクを抑えながら「投資の基本」を学ぶことができます。

市場の変動を経験し「価格が下がっても買い続けることで、平均取得単価を抑える」ことを感覚的に覚えることこそが、ご本人の未来の資産形成へ向けての第一歩で、大きな財産です。

②金融リテラシーを学ぶきっかけになる

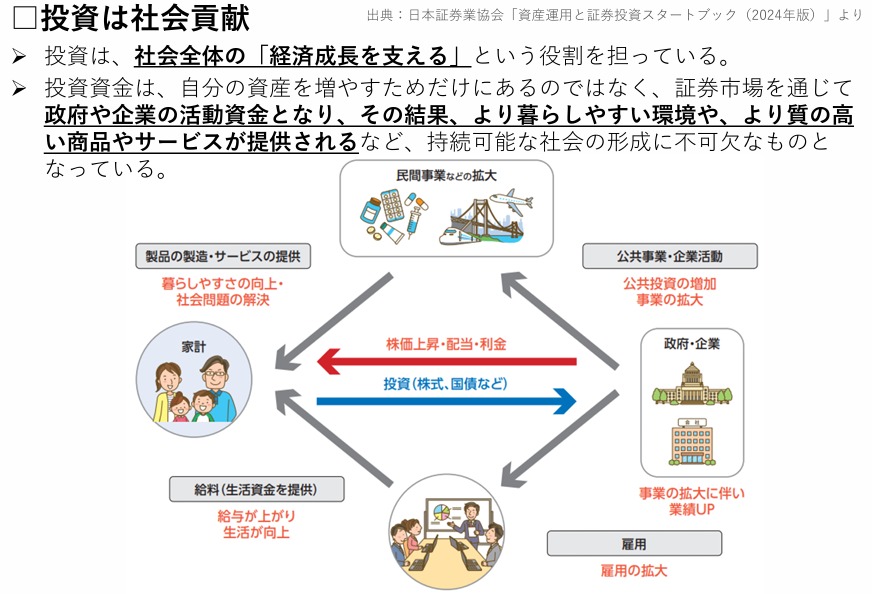

日本では投資はまだまだイメージが良くありません。自分の資産が世界の経済成長とどう連動しているかを知ることで、投資が実は社会貢献に繋がっていることを感覚的にも、理屈上も理解が進みます。また資産の動きを見ていると自ずとニュースや経済指標への関心が高まります。これは単なる貯金では得られない、金融リテラシーを高める好機と言えます。

積み立てを始める際の留意点

これまで企業型DCのメリットを触れてきましたが、始める際、運用中に留意すべき点に関しても触れておきます。

①「資金はロック」原則60歳まで引き出し不可

企業型DCは老後資金形成が目的のため、途中で引き出すことはできません。絶対に割ることのできない自分専用の貯金箱、と捉えて下さい。近々使う予定のある資金(結婚、住宅購入など)とは切り離して考える必要があります。

②重要なのは「継続」不安なら「少額」からスタート

企業型DCでとても大事なことは「少しでも早くスタートして時間を味方につけること」です。いくら積み立てるべきかを悩んでスタートを遅らせることこそ、最大の機会損失です。後から掛金額を変更することも可能です(原則、年1回)。まずは最低掛金から始め、生活に余裕が出てきたら増額していけば十分です。

③企業型DCは万能ではない。柔軟な資産運用が肝心

企業型DCは未来の資産をつくるための最強の制度です。ただし原則60歳まで引き出せないことから、NISAや預貯金などと併用して運用することをお勧めします。

下記、記事にてその件について詳しく解説していますので参照下さい。

未来の自分への「仕送り」を月3,000円から始めませんか。

月3,000円の積立は「意味のない少額」ではないことはお分かりいただけたと思います。制度そのものが持つ非課税のメリット、会社がサポートしてくれる手数料負担等、環境は整っています。あとは加入者自身が、しっかり時間をかけることが出来れば金額の多寡は実は大きな問題ではないのです。

投資の基本は「金額」ではなく「時間」です。迷っている間にも、複利の効果を得られる時間は短くなっていきます。まずは無理のない3,000円から、未来の自分へ「仕送り」を始めてみてはいかがでしょうか。