企業型確定拠出年金制度(企業型DC)と退職金前払い制度は、どちらも従業員の退職後の資金を確保するための制度です。

企業型DCは企業や個人が掛金を拠出し、従業員が自らの責任で運用することで、将来の受取額が決まる制度です。

退職金前払い制度は将来受け取る退職金を分割し、前もって給与や賞与として支払う方法です。従業員にとっては受け取れる給与や賞与が増えるメリットがあります。

その仕組みや特長には差があり、実際にお金を受け取れるタイミングやリスクが異なります。どちらがよいかという判断は一概にできません。

ただ各々の特長を抑えておくことで福利厚生の一環として退職金制度や企業年金制度の導入を検討する際に役立ちます。企業が置かれている状況や従業員のニーズに応じて、どちらが適しているか判断しましょう。

まずは両制度のメリット・デメリットを比較

まずは簡単に両制度を比較してみます。その上で各制度の特長を見ていきましょう。

| 企業型DC制度 | 前払い退職金制度 | |

| 受取時期 | 原則、60歳以降での受取 | 在職中に分割して給与や賞与として受取 |

| リスク | 運用によっては元本割れのリスクがある | 原則、元本保証 |

|

メリット(事業主) |

計画的に従業員の老後資産形成できる | 退職引当金の計上が不要 |

| デメリット(事業主) | 継続的な投資教育が必要 | 複数の従業員が同時期に退職するとキャッシュフローに影響出る |

| メリット(従業員) |

掛金・運用益が非課税でお得に運用できる 老後資金を無理なく着実に準備できる |

手取りが増えるため、生活費や生活防衛費に充当できる |

| デメリット(従業員) | 突発的な金銭ニーズに対応できない |

老後資金を、月の収入から自分で計画的に準備する必要がある |

退職前払い金制度に関して

退職金前払い制度は通常退職時に受け取る退職金を、在職中に給与や賞与として分割支給する制度です。退職した時にまとまった金額を支払うのではなく、毎月の給与や賞与に上乗せする形で支給します。

背景として従業員のライフスタイルの多様化があります。従業員は月々の手取り額が増えることは魅力的ですし、在職中に多くのお金を手に入れたいニーズも高まっており、この制度を導入するケースが増えています。

退職金前払い制度のメリット・デメリット

退職前払い金制度に関して、事業主・従業員の視点から見たメリット・デメリットをまとめておきます。

事業主メリット:退職金を用意する金銭的負担の軽減

制度の活用で事業主は従業員の退職金を用意する必要がありません。仮に複数の従業員が同時期に定年退職する場合、まとまった退職金を支払う必要があるため、企業のキャッシュフローを圧迫します。事業運営に悪影響をもたらすリスクが考えられるでしょう。

また、退職金を用意するための「退職給付引当金」が不要です。退職給付引当金は会計上で「負債の部」(固定負債)に計上されるため、客観的な財務状況に悪影響をもたらす可能性があります。

事業主メリット:月給を高く設定、採用力強化に期待

給与やボーナスを高く設定できます。給与や賞与の面を魅力的に見せることができ、掲載する求人内容の魅力が高まるため、優秀な人材確保につながりやすくなるメリットが期待できます。

事業主デメリット:離職率が高まる可能性

退職金には「退職所得控除」があります。勤続年数が長いほど税制優遇が大きくなるため、離職の抑止につながる側面があります。

退職金前払い制度では給与の一部として支払うため、そもそも退職金ではありません。勤続年数や退職金を気にせず転職する従業員が増える可能性があります。貴重な人材が流出するリスクもあります。

従業員メリット:手取り額の増加

月々の手取り額が増加はメリットです。退職時に受け取る退職金が、在職中の給与や賞与に分割され上乗せされるためです。

自由に使えるお金が増えるため、従業員からすると日々の生活が充実するメリットが得られるでしょう。特に若い従業員は一般的に収入が低く、予期しない出費や急な支出と言った生活防衛費に充てることも可能です。

従業員メリット:退職金が支払われないリスクを回避

従業員は退職金が支払われないリスクを回避できます。企業の経営状況が悪化した場合や破綻した場合、将来退職金が支払われないリスクがゼロではありません。

従業員デメリット:社会保険料と税金に影響

退職金を前払いで受け取ると毎月の給与や賞与に上乗せされる形で支払われるため、その分社会保険料の算定対象や課税対象が増えます。

従業員デメリット:計画的な資産形成が難しい

退職金を前払いで分割して受け取ると、従業員によっては計画的な資金運用・資産形成ができません。貯金する習慣がない従業員であれば、入ってきた給与や賞与を使ってしまい、老後の資産形成が進まない可能性があります。退職時に受け取る金銭が減少するため、退職後の生活費が不足するリスクがあります。

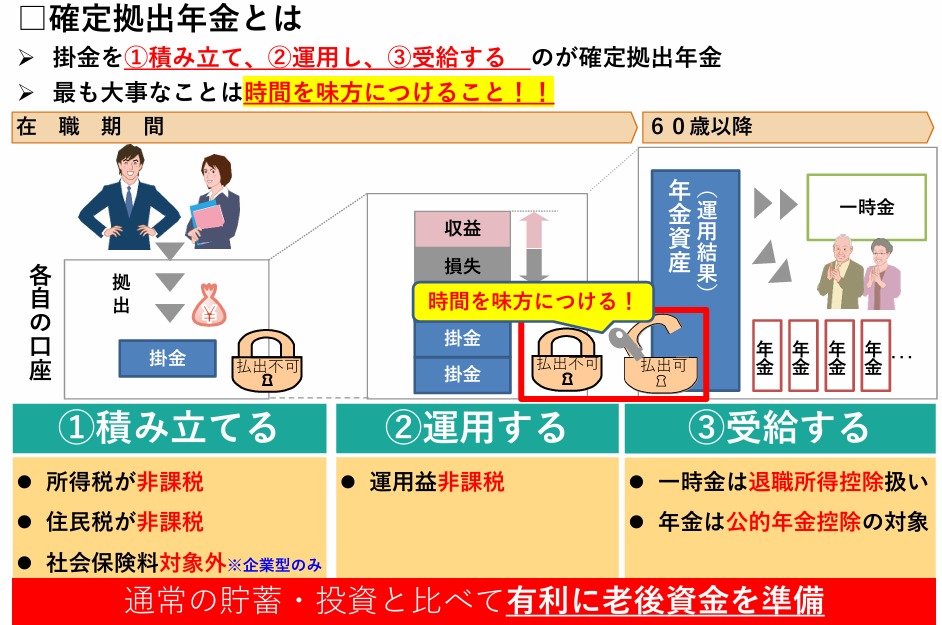

企業型DC制度に関して

企業型DCは、企業が従業員の老後資金を積み立てる年金制度です。企業が拠出した掛金を元に従業員自らが金融商品(主に投資信託)を購入、運用し、その運用成果に応じて受け取る年金額が変わります。

企業型DCには企業が従業員のために掛金を拠出するものと、加入を希望する従業員が掛金を拠出する「選択制企業型DC」があります。

退職金前払いと異なり、企業型DCで資産を受け取れるのは原則として60歳以降です。「年金」という言葉が示す通り年金作りに特化している点が特徴です。むしろ、この点がポイントで長期運用、分散・積立投資が仕組み化されており、インフレに対応して資産価値を向上させていくことができる制度です。

企業型DC制度のメリット・デメリット

企業型DC制度に関して、事業主・従業員の視点から見たメリット・デメリットをまとめておきます。

事業主メリット:従業員の老後資金を計画的に実施可能

企業型DCは資産の受取は原則60歳以降です。途中で引き出し不可のため、計画的に従業員の老後資金を作れるメリットがあります。計画的な貯金が苦手という従業員でも、着実に老後資金を用意できます。

従業員メリット:掛金・運用益が非課税

企業型DCの大きなメリットの一つは、掛金・運用益が非課税になる点です。給与の一部を分別して非課税で掛金として拠出するため、手取りより大きい金額を積み立てできます。

また運用期間中に得られる運用益は非課税で再投資されるため、効率よく資産を増やせます。通常の資産運用では運用益に対して約20%の税金が課されるので、大きな差が生まれます。

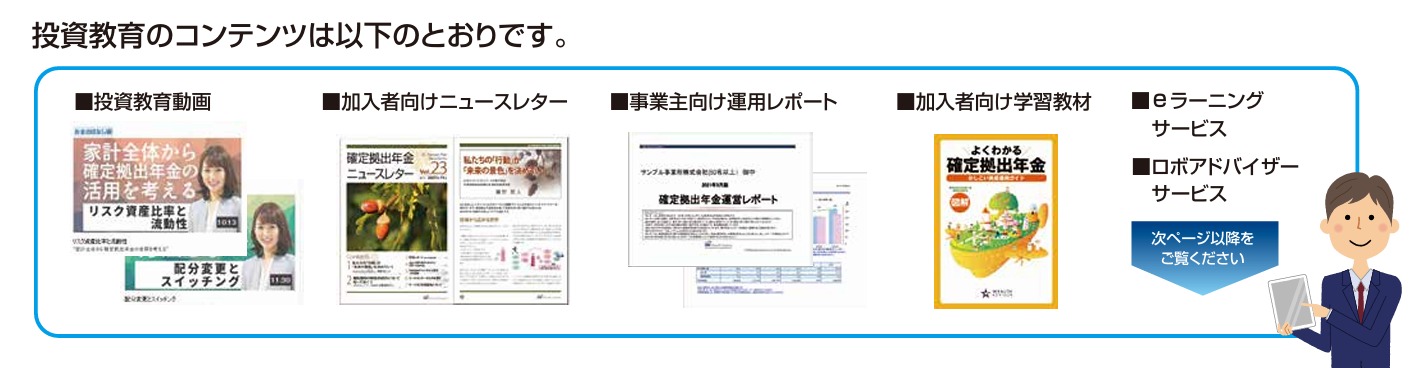

事業主デメリット:従業員への継続的な投資教育が必要となる

導入後は、従業員へ継続的に必要かつ適切な投資教育を提供する必要があります。(努力義務)企業型DCは運用結果が将来の給付額に影響するため、事業主は個々の加入者が適切な資産運用を行うための情報や知識を提供する必要があります。

<事業主が行うべき投資教育>

・確定拠出年金制度等の具体的な内容

・運用商品の仕組みと特徴

・資産運用の基礎知識

・確定拠出年金制度を含めた老後の生活設計

人的・財政的な理由から投資教育の実施が困難な場合は外部機関に委託できます。投資教育のリソースを割く余裕がない事業主の方は外部機関の活用を検討しましょう。

当社が利用しているSBIいろどりプランでは、投資教育動画やeラーニングサービスが標準付帯されていますので、こちらを加入者に提供することが可能です。

従業員デメリット:60歳まで引き出せない

企業型DCのデメリットの一つは、60歳まで引き出せない点です。老後資金を用意する趣旨の制度だからです。急な資金ニーズが発生した場合でも、企業型DCからお金を工面できないことは留意が必要です。

従業員デメリット:運用損失が発生する可能性がある

従業員が自己の責任で資産運用を行います。選択した運用商品の運用成績が不調の場合、受け取れる金額が拠出した掛金を下回るリスクが伴う点に注意しましょう。(ただし2001年から2023年の統計上、元本割れはわずか0.2%です)

まとめ

退職金前払いと企業型確定拠出年金の違いや、それぞれのメリット・デメリットを詳しく見てきました。それぞれの制度には特有の特徴とリスクがあるため、企業の状況や従業員のニーズに応じて選択しましょう。