令和8年4月から 通勤手当、食事の現物支給等の非課税限度額の改正

令和8年4月より、自動車等で通勤する人に支給する通勤手当と食事の現物支給等の非課税限度額の改正が行われました。

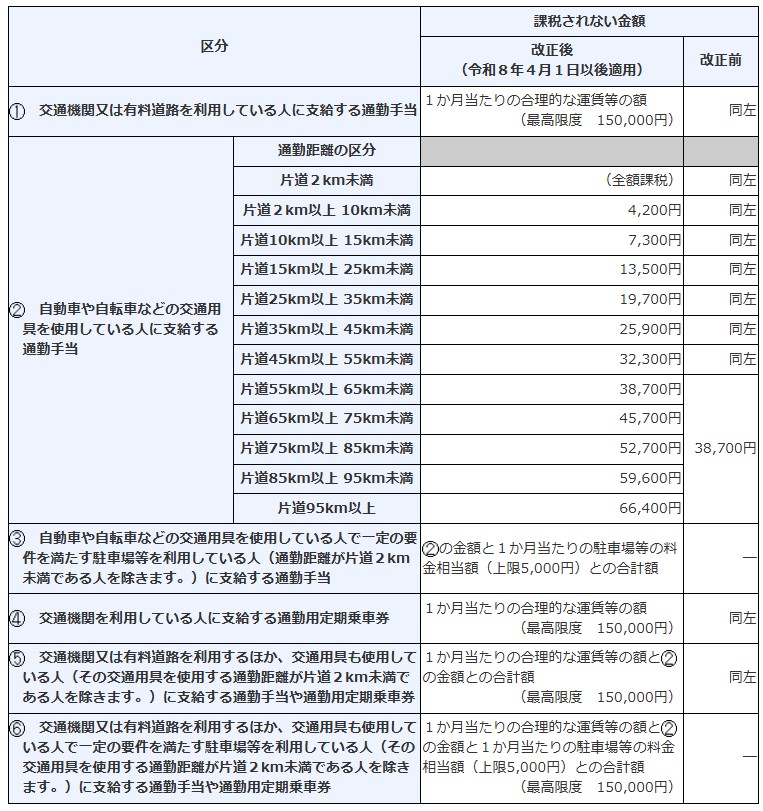

通勤手当の非課税限度額の改正

- 通勤距離が片道65㎞以上の人の非課税限度額が引き上げられました。

- 一定の要件を満たす駐車場等(勤務先、通勤利用駅の付近など)を利用し、その料金を負担することを常例とする人の1か月当たりの非課税限度額については、その通勤距離の区分に応じた非課税限度額に1か月当たりのその駐車場等の料金相当額(上限5,000円)を加算した金額とすることとされました。

- この改正は令和8年4月1日以降に支払われるべき通勤手当について適用されます。

食事の現物支給等の非課税限度額改正

食事の支給に関する改正は次の2点です。この改正は、令和8年4月1日以降に支給する食事について適用されます。

食事の現物支給に係る非課税限度額

食事の現物支給に係る所得税の非課税限度額が月額3,500円から月額7,500円に引き上げられました。

現物支給の食事については、次の2つを満たす場合は非課税となります。

それ以外の場合は、「実際の食事の価額-社員本人の負担額」の残額が課税されます。

①実際の食事の価額の50%相当額以上を本人が負担している場合。

②「実際の食事の価額-社員本人の負担額」が月額7,500円以下(改正前:3,500円)の場合。

深夜勤務に伴う夜食に係る非課税限度額

深夜勤務の夜食の現物支給に代えて支給する金銭の非課税額も1回あたり650円以下に改正されました(改正前:300円以下)。

参考リンク

執筆者情報