令和8年度 税制改正について

令和8年度税制改正により、所得税の基礎控除の引上げ、給与所得控除の最低保障額の引上げ及び扶養親族等の所得要件の改正等が行われました。

原則として、令和8年12月1日に施行され、令和8年分以後の所得税について適用されます。

改正の主な内容は、次のとおりです。

※ 令和8年11月までの源泉徴収事務に変更は生じません。

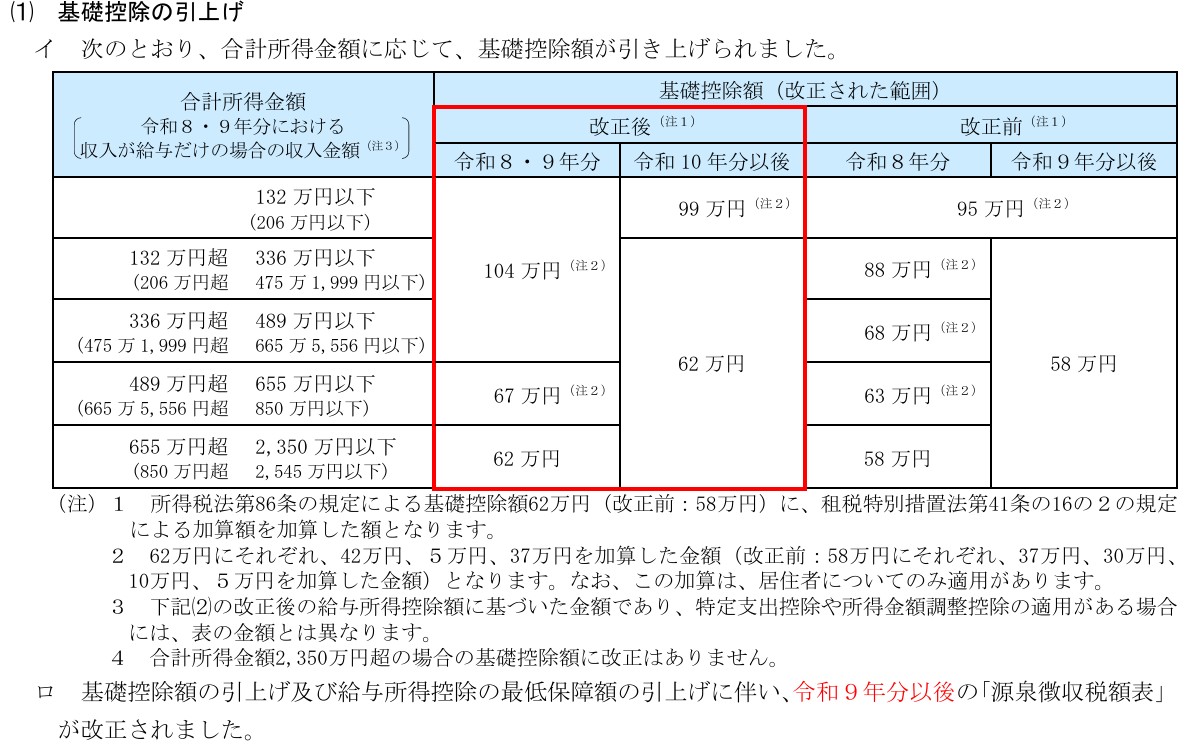

基礎控除の見直し

次のとおり、合計所得金額に応じて、基礎控除額が改正されました。

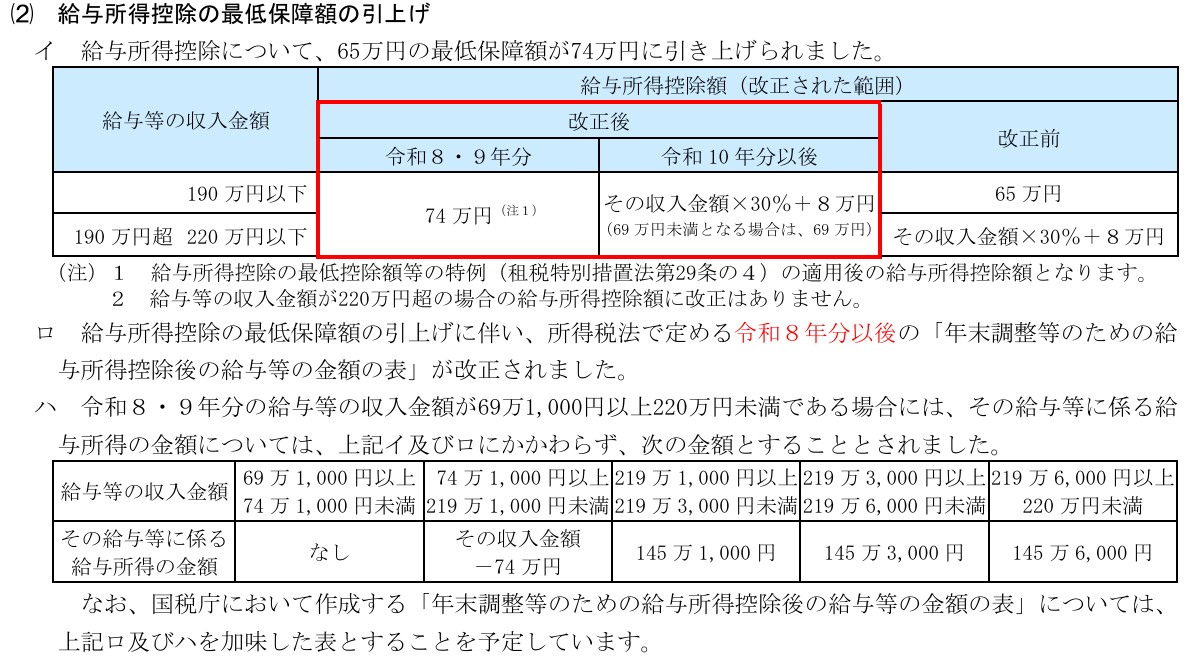

給与所得控除の見直し

給与所得控除について、65万円の最低保障額が74万円に引き上げられました。

これにより、基礎控除の見直しと合わせ、給与収入のみの場合の所得税の課税最低限は178万円となりました(年収665万5,556円以下の場合)。

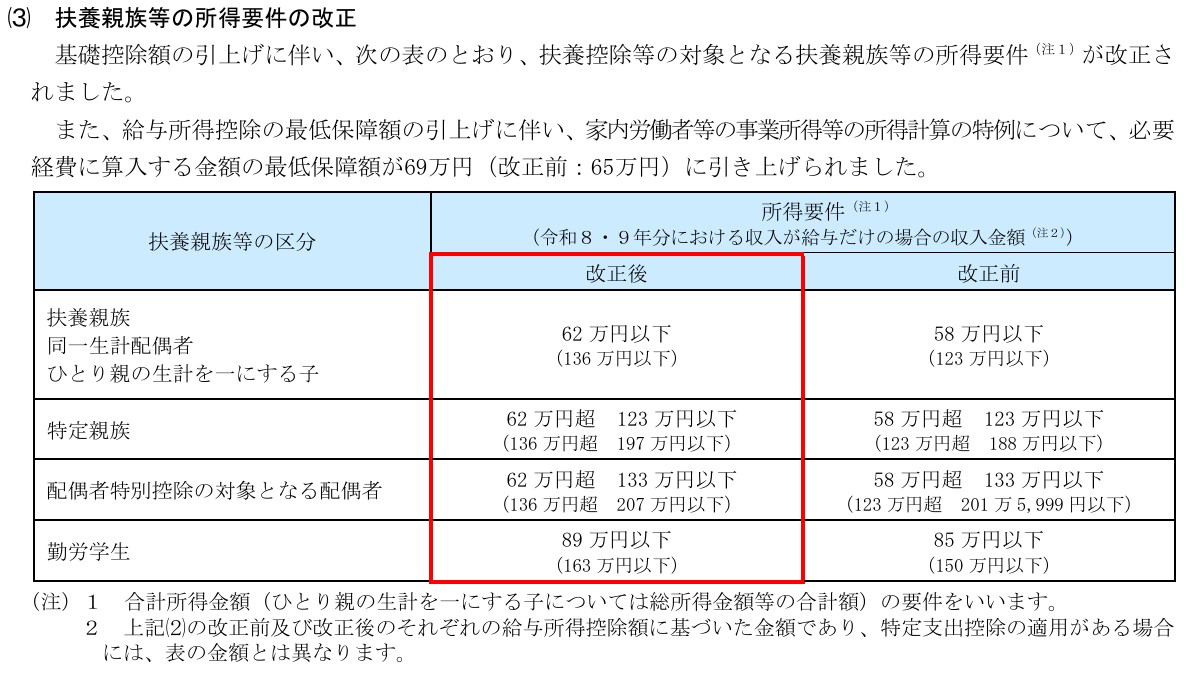

扶養親族等の所得要件の改正

基礎控除の改正に伴い、次のとおり、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

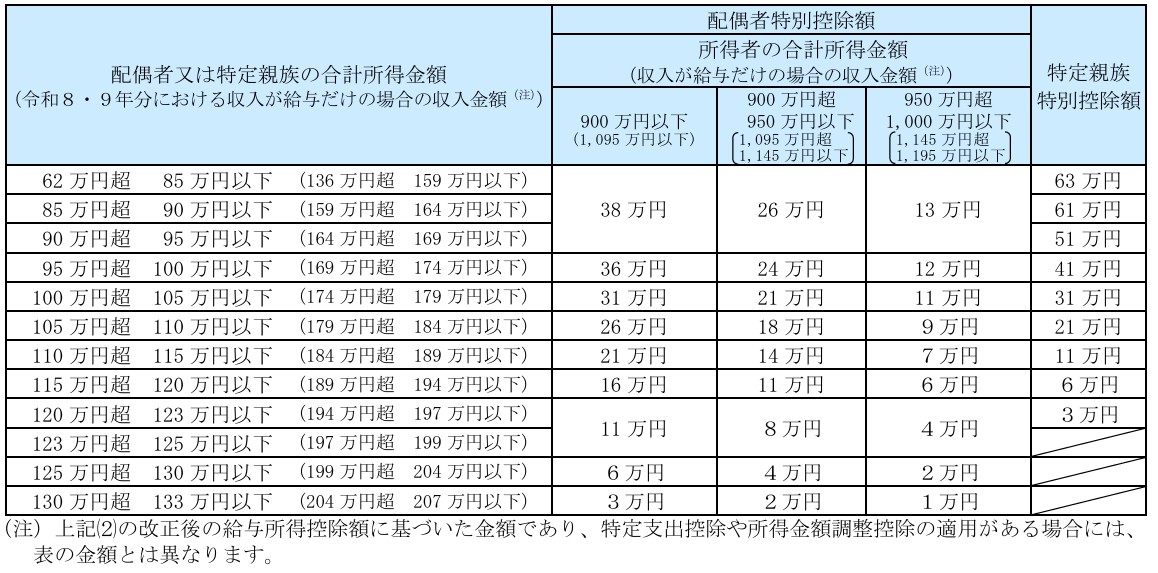

改正後の配偶者特別控除額及び特定親族特別控除額について

配偶者、特定親族の合計所得金額(収入が給与だけの場合の収入金額)に応じた控除額は、次のようになりました。

※特定親族とは、納税者と生計を一にする年齢19歳以上23歳未満の親族等で、合計所得金額が一定金額以下の控除対象扶養親族に該当しない者

今回の見直しにより、令和8年12月に行う年末調整など、令和8年12月以後の源泉徴収事務が大きく変更されますので、早い段階から改正内容をご確認のうえ、施行日に向けてご準備ください。

参考リンク

令和8年度税制改正による所得税の基礎控除の引上げ等について|国税庁

執筆者情報