「企業型DCを始めたけれど、専門用語が多くてよく分からない」そんな声をよく耳にします。

実際、企業型DCやiDeCoでは「信託報酬」「インデックスファンド」「ドルコスト平均法」「リバランス」など、日常生活では聞き慣れない言葉が数多く登場します。しかし全てを完璧に理解する必要はありません。大切なのはそれぞれの言葉が何を意味し、なぜ必要なのかをイメージできることです。

今回は企業型DCを活用した資産形成において特に重要な投資用語を、初心者の方にも分かりやすく解説します。

また動画でも分かりやすく解説していますので併せてご覧ください。

【初心者必見】投資と投機の決定的な違いとは?アセットアロケーションなど企業型DCの必須用語をプロが徹底解説!

まず理解したい「投資」と「投機」の違い

短期間で利益を狙うのが投機

テレビやSNSでは、こんな情報をよく見かけます。

・「この株が上がる」

・「今が買い時」

・「短期間で資産が倍になった」

こうした情報に触れると投資とは短期間で利益を出すものだと思いがちです。しかしこれは厳密には「投機」に近い考え方です。

投機とは将来の価格変動を予測し、短期間で利益を狙う行為です。成功するためには市場予測が必要であり、大きな利益を得られる可能性がある一方、大きな損失を被るリスクもあります。

企業型DCが目指すのは長期投資

一方で企業型DCが目指すのは投資です。投資とは、経済の成長や企業の成長に長期間参加しながら資産を育てる考え方です。

企業型DCでは、①毎月積み立てる、②分散して運用する、③長期間続けるという仕組みが前提となっています。そのため日々の株価に一喜一憂するのではなく、10年・20年・30年という長い時間を味方につけることが重要です。

企業型DCでよく出てくる重要用語

元本確保型と元本変動型

元本確保型

・定期預金

・保険商品

などが該当します。元本割れのリスクは小さいものの、大きなリターンも期待しにくい特徴があります。

元本変動型

・投資信託

・株式型ファンド

・バランスファンド

などが該当します。価格は上がったり下がったりしますが、その分、長期的な資産成長を期待できます。

基準価額とは何か

投資信託を見ると「基準価額」という言葉が出てきます。これは簡単に言うと「その商品の現在の値段」です。投資信託は株式のように日々価格が変動します。そのため買った時より上がったのか下がったのかを判断するための基準となる価格が基準価額です。

信託報酬は必ず確認したい

投資信託を選ぶ際に最も重要な項目の一つが信託報酬です。信託報酬とは、運用会社へ支払う手数料のことです。

例えば年0.1%、年0.5%、年1.0%という違いは小さく見えます。しかし企業型DCは20年、30年と続く長期運用です。わずかな差でも最終的な資産額に大きな影響を与えるため、商品選びでは必ず確認したいポイントです。

資産形成の基本「長期・積立・分散」

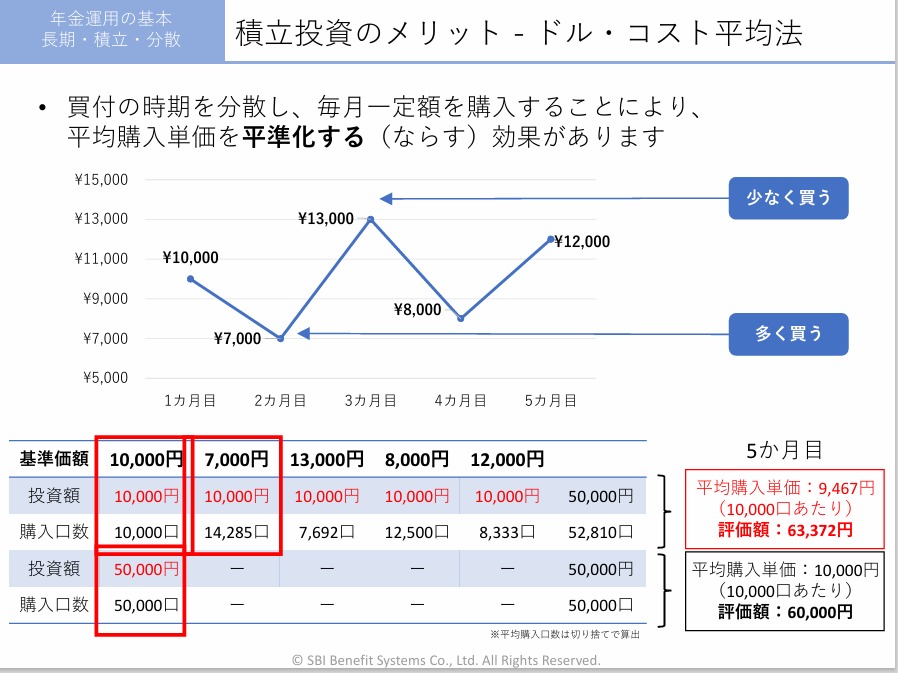

ドルコスト平均法とは

企業型DCでは毎月決まった金額を積み立てます。これを続けることで活用されるのが「ドルコスト平均法」です。

価格が高い時は少なく買い、価格が安い時は多く買う。これを自動的に繰り返すことで、購入価格を平均化する効果が期待できます。

インデックスファンドとアクティブファンド

投資信託は大きく2種類に分かれます。インデックスファンドとアクティブファンドです。どちらが正解というわけではありません。

ただし長期運用を前提とする企業型DCでは、①コストが低い、②分散投資しやすい、という理由から、インデックスファンドが選ばれるケースが多くなっています。なお運用手法という視点で見た場合、インデックスファンドをパッシブ運用、アクティブファンドをアクティブ運用と読み替えて説明する場合もあります。

インデックスファンド

市場平均に連動することを目指す商品です。機械的なルールで運用されるため、一般的に信託報酬が低い傾向があります。

アクティブファンド

市場平均を上回る成果を目指す商品です。ファンドマネージャーが分析や判断を行うため、信託報酬は高くなる傾向があります。

運用は「選んで終わり」ではない

企業型DCは20年、30年と投資を続けることとなります。ある程度、同じ金融商品を持ち続けることが大事ではありますが、ただ最初に選んで終わり、というわけではありません。また最初に選ぶ際も戦略を立て、戦術を練る必要があります。投資の世界において、この「戦略」に当たるのが「アセットアロケーション」、「戦術」が「ポートフォリオ」にあたるでしょうか。余談ですが今、サッカーのワールドカップが開催されていますが、アセットアロケーションに当たるのがフォーメーション、ポートフォリオに当たるのが選手配置にあたるのではないでしょうか。

アセットアロケーションとは

アセットアロケーションとは、いわゆる資産配分のことです。例えば、株式50%/債券30%/不動産20%、というように、どの資産にどれくらい配分するかを決める考え方です。家づくりでいう設計図のような存在です。

ポートフォリオとは

アセットアロケーションが設計図だとすると、ポートフォリオは実際の商品構成です。どの商品をどの割合で保有するかを示したものです。

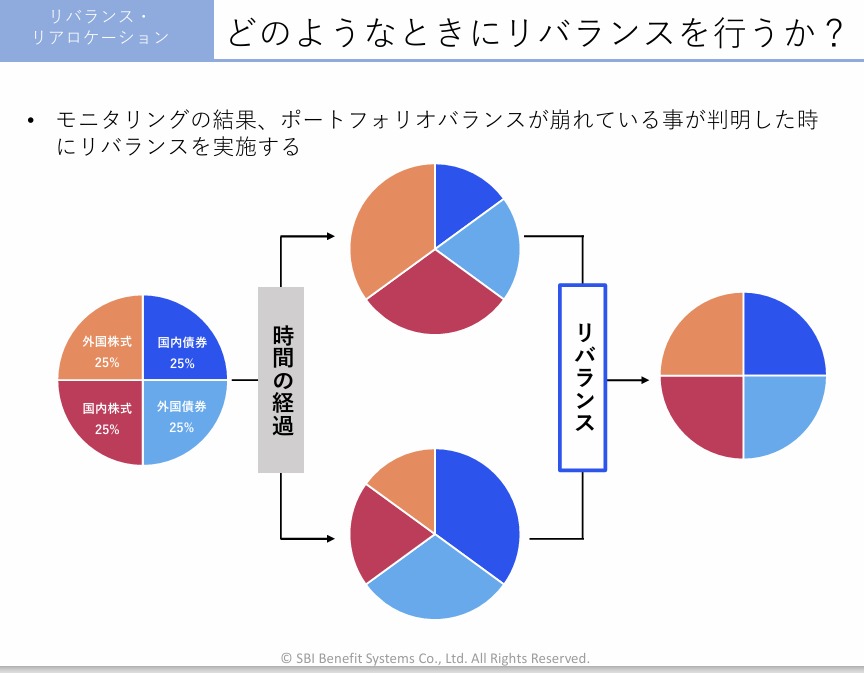

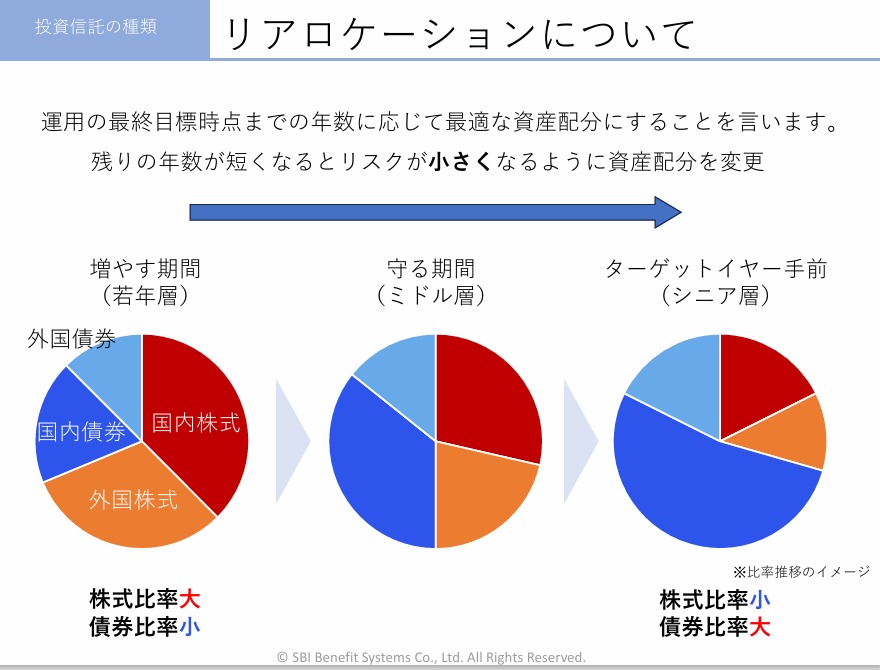

リバランスとリアロケーション

運用を続けていると資産配分は徐々に変化します。例えば、①株式が好調で増え過ぎる、②債券の割合が減る、ということが起こります。

この時、元の配分に戻すことをリバランスと呼びます。一方で、年齢やライフプランの変化に応じて資産配分そのものを見直すことをリアロケーションといいます。

配分変更とスイッチング

企業型DCでは、運用を続けていく中で商品の見直しを行うことがあります。その際によく出てくる言葉が、①配分変更、②スイッチングです。

名前が似ているため混同されやすいのですが、意味は大きく異なります。

配分変更が「今後の積立先を変える手続き」なのに対し、スイッチングは「現在保有している資産そのものを変更する手続き」です。

下記のようにイメージで覚えると分かりやすいと思います。

・配分変更=未来を変える

・スイッチング=現在持っている資産を変える

企業型DCでは、ライフステージや市場環境の変化に応じて、リバランスやリアロケーションと合わせて活用することがあります。ただし短期的な値動きに反応して頻繁に売買を繰り返す必要はありません。長期投資を前提とした企業型DCでは、自分の運用方針に沿って定期的に確認する程度で十分です。

配分変更

配分変更とは、これから積み立てる掛金の配分割合を変更することです。

例えば、

現在

外国株式 50%

国内株式 30%

債券 20%

としている場合、

今後の積立を

外国株式 40%

国内株式 30%

債券 30%

へ変更することを配分変更といいます。

すでに保有している資産には影響せず、将来積み立てる掛金の振り分けだけが変わります。

スイッチング

スイッチングとは現在保有している商品を売却し、別の商品へ買い換えることです。

例えば、保有している外国株式ファンドの一部を売却し、

国内株式

債券ファンド

バランスファンド

などへ移すことを指します。

まとめ

企業型DCやiDeCoで資産形成を始めると、多くの専門用語が登場します。しかし最初からすべてを理解する必要はありません。

まずは、①投資と投機の違い、②長期・積立・分散、③信託報酬(手数料)、をまずは抑えましょう。

その上で

・ドルコスト平均法:毎月同じ金額を積み立て続けることで株価の変動リスクを抑えて資産形成ができる

・インデックスファンド:信託報酬、つまり手数料を抑えて、効率的・効果的に資産形成ができる

・リバランス:年に1回程度、資産状況を確認して、方向性を修正する

といった基本的な考え方を理解することが大切です。

資産形成で重要なのは、短期間で大きな利益を狙うことではなく、長い時間を味方につけてコツコツと続けることです。企業型DCは、そのために作られた非常に優れた制度です。まずは難しい用語に振り回されず、仕組みを理解しながら一歩ずつ取り組んでいきましょう。