目次

- 1 通勤手当非課税限度額改正に関するQ&Aについて

- 1.1 改正後の1か月あたりの非課税限度額

- 1.2 Q&Aの内容(抜粋)

- 1.2.0.1 Q.駐車場等の料金相当額の通勤手当が非課税となる「一定の要件を満たす駐車場等」とは、どのようなものをいうか。

- 1.2.0.2 Q.自転車やバイクの駐輪場も「駐車場等」に含まれるか。

- 1.2.0.3 Q. 通勤のために複数の駐車場等を利用している場合には、利用する駐車場等の料金の合計額に相当する金額の通勤手当が非課税となるか。

- 1.2.0.4 Q.駐車場料金を都度支払っている場合、「1か月当たりの駐車場等の料金相当額」は、どのようなに計算するか。

- 1.2.0.5 Q.通勤距離が片道2㎞未満である人が駐車場を利用している場合にも、駐車場の料金相当額の通勤手当は非課税となるか。

- 1.2.0.6 Q.従業員が選んだ会社付近の駐車場を、会社が代わって契約し、料金を負担した場合は、その金額は通勤手当として非課税となるか。

- 2 参考リンク

通勤手当非課税限度額改正に関するQ&Aについて

国税庁より、令和8年度税制改正による通勤手当の非課税限度額の改正について、Q&Aが公表されました。

今回新たに導入された、通勤のために使用する一定の要件を満たす駐車場の手当への非課税枠(上限:5,000円/月)についても、具体的な運用にあたっての考え方が記載されています。

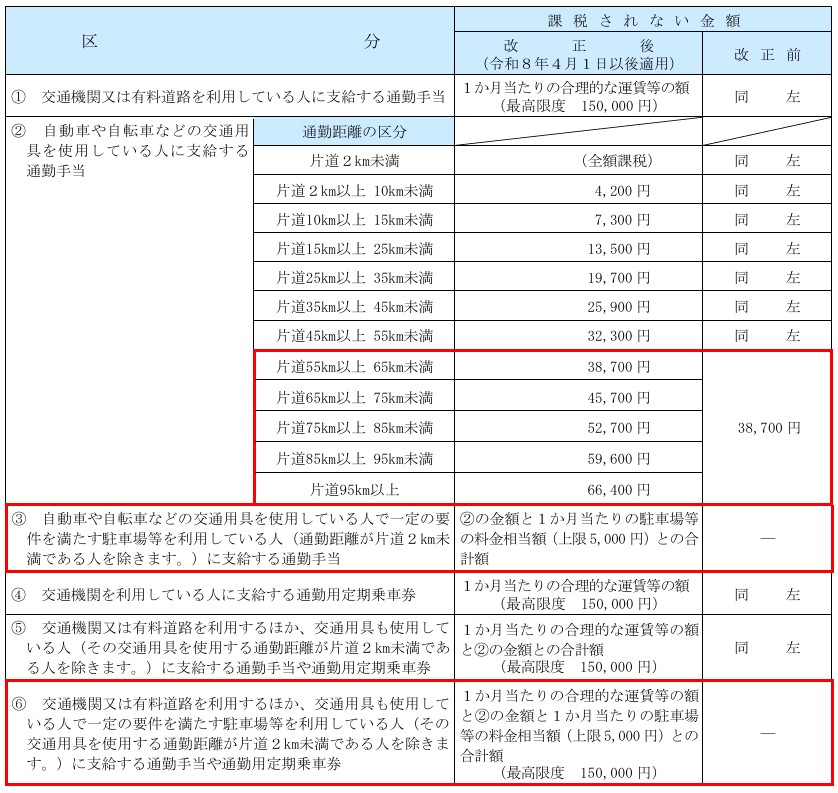

改正後の1か月あたりの非課税限度額

改正後の非課税限度額は、令和8年4月1日以後に支払われるべき通勤手当について適用されます。

Q&Aの内容(抜粋)

Q.駐車場等の料金相当額の通勤手当が非課税となる「一定の要件を満たす駐車場等」とは、どのようなものをいうか。

A.通勤のために使用する交通用具の駐車のための施設のうち、その通勤手当の支払を受ける人の勤務する場所の周辺又はその人が通勤のために利用する交通機関の駅若しくは停留所その他の施設(フェリー乗り場等)の周辺にあるものをいう。

自宅付近の駐車場等は含まれない。

Q.自転車やバイクの駐輪場も「駐車場等」に含まれるか。

A. 通勤のために使用する自転車やバイクの駐輪場等も含まれる。

Q. 通勤のために複数の駐車場等を利用している場合には、利用する駐車場等の料金の合計額に相当する金額の通勤手当が非課税となるか。

A.要件を満たす駐車場等が複数ある場合は、合計額(上限5,000円)の通勤手当が非課税となる。

Q.駐車場料金を都度支払っている場合、「1か月当たりの駐車場等の料金相当額」は、どのようなに計算するか。

A.次のいずれかの方法による。

・利用の都度負担した料金の額の1か月間の合計額

・利用1回に負担すべき料金の額に、1か月当たりに利用した回数を乗じて計算した金額

・その他合理的な方法により計算した金額

Q.通勤距離が片道2㎞未満である人が駐車場を利用している場合にも、駐車場の料金相当額の通勤手当は非課税となるか。

A. 対象から除外されており、非課税とならない。

Q.従業員が選んだ会社付近の駐車場を、会社が代わって契約し、料金を負担した場合は、その金額は通勤手当として非課税となるか。

A.実態として、従業員に対して駐車場代相当額の通勤手当を支給しているものと変わらないため、駐車場等の料金相当額の通勤手当を支給したものとして通勤手当の非課税限度額の計算を行うこととなる。

その他、公共交通機関等と、自家用車、駐車場等、複数の通勤方法等に対して通勤手当を支給している場合の非課税枠の計算方法や、要件を満たす駐車場の料金の考え方などについても記載されています。

参考リンク

執筆者情報